Ten gracz nie wyraził zgody na podgląd swojego portfela.

Ten gracz nie znajduje się jeszcze w rankingu.

Ten gracz nie znajduje się jeszcze w rankingu.

| Login | Ribi | |

| Imię | Paweł | |

| Liczba postów | 198 | |

| Wiadomości na czacie | 8444 | |

| Miasto | Warszawa | |

| Dołączył/a | 2012-10-25 | |

| Ostatnie logowanie | 2020-04-22 | |

| Odwiedzin profilu | 4793 | |

| O sobie | ||

| Strona WWW | https://www.inwestycjegieldowe.com | |

| Szkoła/Uczelnia | SGH | |

| Motto/Podpis | ||

Posty gracza Ribi na forum GryGiełdowej

| » OffTopic » Inwestujesz w obligacje? Wypełnij krótką ankietę! |

Cześć Wszystkim!

Zgodnie z zasadami - kategoria raczej OffTopic - chociaż dla mnie sprawa niesamowicie istotna! :-) Przeprowadzam badania dotyczące uwarunkowania rozwoju rynku obligacji bankowych w Polsce. W związku z tym, zwracam się do wszystkich inwestorów z wielką prośbą o wypełnienie krótkiej ankiety poświęconej temu tematowi. Ankieta jest anonimowa a jej wypełnienie nie zajmie Ci więcej niż 5 minut. W razie jakichkolwiek pytań/uwag proszę o kontakt. Link do ankiety: https://forms.office.com/Pages/ResponsePage.aspx?id=DhtOFuXIqUGbu29-1A7vBOEK26ifn8hKh9yqFxPa35JURTFIWEdSSElUN1g4OUFRM0dESFRXMEFXTS4u&fbclid=IwAR0eO9shelGualCzMMO5VmM0H7DCeThpzB_8QPFQbWBh9_3XEnEcUl88ae8 Z góry dziękuję za pomoc w badaniu! Pozdrawiam Paweł Węgrzyn |

| » Analiza » Kilka pytań odnośnie sprawozdań |

Ze swojej strony mogę tylko dodać, że zmiana kapitału obrotowego (tzn. zmiana KON), zgodnie z tym co napisał jankowski jest liczona na podstawie bilansu, a dokładniej [aktywa obrotowe - zobowiązania krótkoterminowe].

Nieco więcej o sposobie liczenia KON i jego interpretacji pisałem tutaj: https://www.inwestycjegieldowe.com/2014/03/16/analiza-sytuacji-maj%C4%85tkowej/ |

| » O Spółkach » Współczynnik beta, model CAPM |

drzasa,

Paradoks jest taki, że jeśli 10 analityków będzie liczyć współczynnik beta w tym samym horyzoncie czasowym i dla tej samej spółki, to pewnie wyniki będą bardzo różnorodne na co może mieć wpływ m.in.: a) Interwał stóp zwrotu - Ty wykorzystujesz tygodniowe stopy zwrotu, być może biznesradar korzysta z dziennych lub miesięcznych stóp zwrotu? b)Rodzaj stóp zwrotu: Wykorzystujesz arytmetyczne czy logarytmiczne stopy zwrotu? (te drugie ze względu na swoją addytywność są coraz częściej wykorzystywane przy liczeniu współczynnika beta). c) Benchmark : Może biznesradar jako zmienną objaśniającą w modelu regresji wykorzystuje stopą zwrotu WIG20 a nie WIG? d) Adjusted czy Raw beta?: W teorii finansów coraz częściej mamy do czynienia z tzw. adjusted betą, która opiera się na założeniu, że w długim okresie czasu współczynnik ryzyka systematycznego zmierza do jedności. Adjusted betę można opisać wzorem: [raw beta * 2/3 + 1/3] (wygładzamy nasz współczynnik). Edit: e) Metodologia: Przypomniało mi się, że jakiś czas temu beta którą wyliczyłem modelem regresji z wykorzystaniem funkcji REGLINP w excelu, delikatnie różniła się od tej, którą obliczałem z wykorzystaniem osobnych funkcji w excelu, możesz więc spróbować obliczyć najpierw kowariancję pomiędzy stopami zwrotu akcji spółki i stopami zwrotu indeksu rynkowego a później podzielić ją przez wariancję stóp zwrotu z indeksu rynkowego - być może i u Ciebie pojawią się delikatne różnice ... Duże są odchylenia między współczynnikiem beta obliczonym przez Ciebie a tym ze stronki biznesradar? Gwarantuje, że koszt kapitału własnego wyznaczony modelem CAPM również wyjdzie inny niż na większości portali analitycznych :-). Pozdrawiam i życzę wytrwałości! P.S. Dla zainteresowanych, o podstawach obliczania współczynnika beta pisałem kiedyś na stronce: https://www.inwestycjegieldowe.com/2014/03/26/jak-obliczy%C4%87-wsp%C3%B3%C5%82czynnik-beta/ |

| » Analiza » Excel |

Hehe wybacz. :-). Zatem rozumiem, że wszystko działa za sprawą stworzonego przez Ciebie kodu VBA. Jeśli to nie tajemnica, to czy mógłbyś przybliżyć nam proces aktualizacji danych do excela? tj. Czy VBA sam pobiera pliki z Bossy, czy może tylko przenosi je do Excela z ręcznie pobranych plików tekstowych? Czy problem dziwnego formatu danych na Bossa nie był dla Ciebie problemem? Czy pobrane pliki z Bossa są przenoszone najpierw do jakiejś bazy danych np. w MS Access a dopiero później z Accesa tworzysz w excelu bezpośrednio Tabele przestawne? A może obchodzisz to w jakiś inny sposób? Ciekawią mnie bardzo Twoje rozwiązania pod kątem technicznym/IT - oczywiście bez zdradzania żadnych szczegółów operacyjnych :-).

Pozdrawiam, |

| » Analiza » Excel |

#Slawek001 super robota! Podziwiam za wytrwałość i konsekwencję. Możesz napisać trochę więcej o Twoim systemie z technicznego pkt widzenia? Notowania Historyczne z Bossa pobierane są automatycznie przez zaprogramowane makro VBA czy uaktualniasz je ręcznie co jakiś czas?

Pozdrawiam, Paweł |

| » Gra » Ankieta - nowa funkcjonalność serwisu grygiełdowej |

Wprowadzenie kontraktów terminowych futures i opcji, ewentualnie obligacje korporacyjne i skarbowe - Według mnie to byłby strzał w 10, można by budować w pełni profesjonalne portfele inwestycyjne na symulatorze uwzględniając krótką sprzedaż (na futures) Wortal byłby wówczas całkowicie "kompletny" ;-).

* Edit Gall - wpis o 4:18? kiedy Ty śpisz? :D |

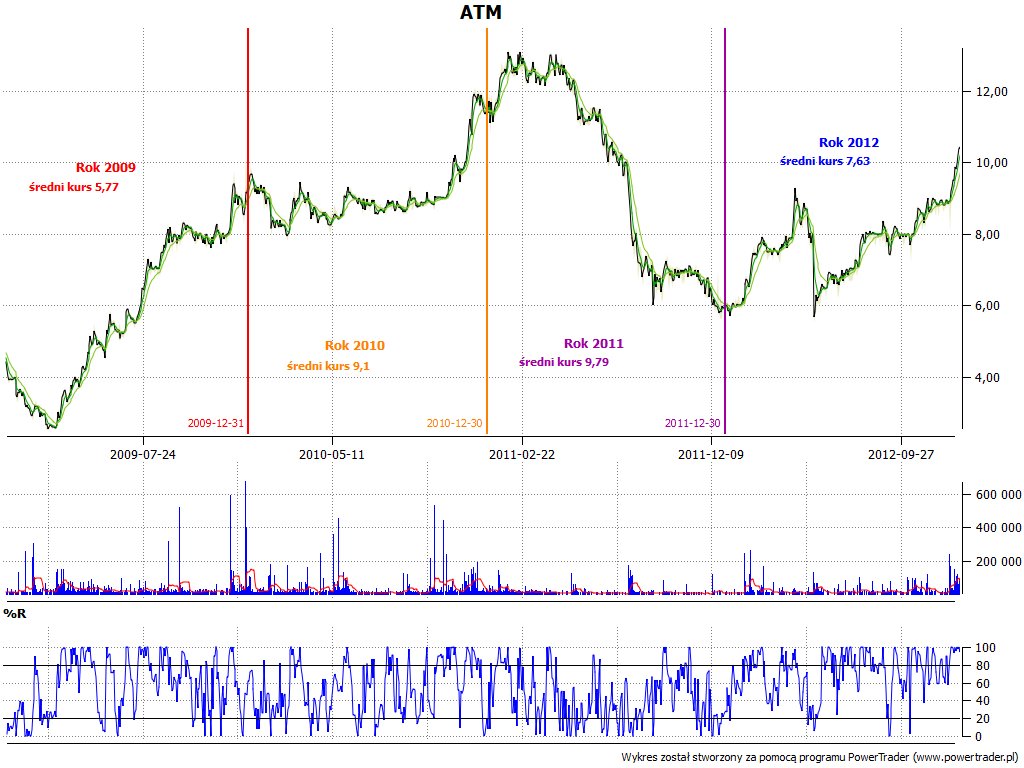

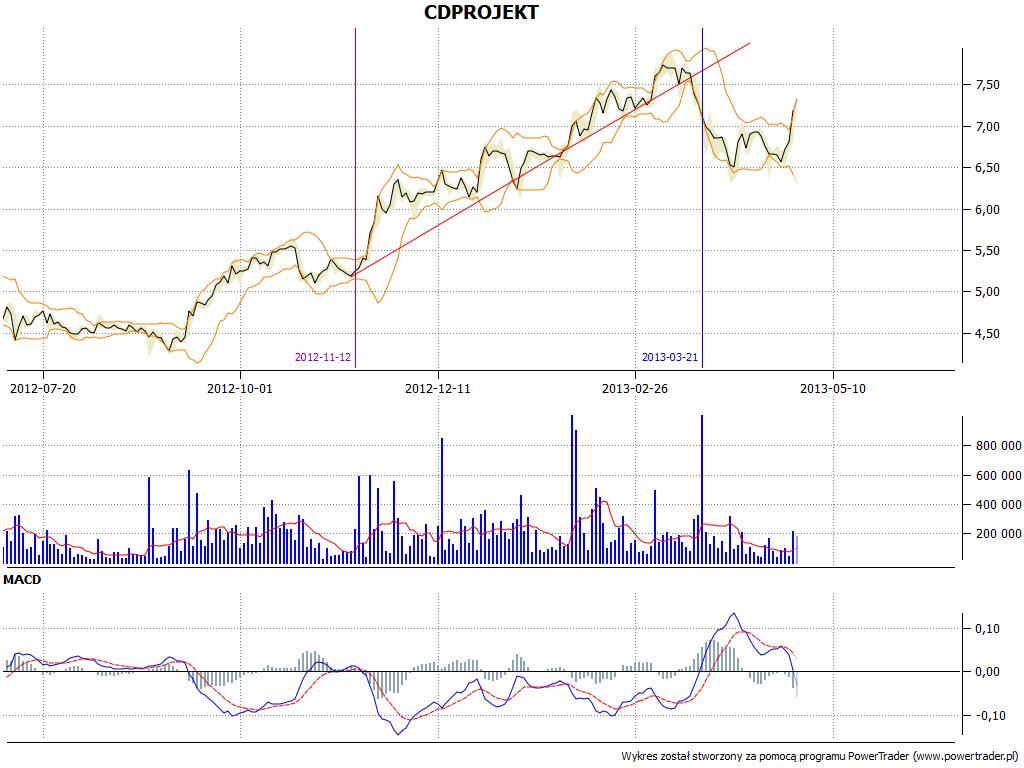

| » O Spółkach » CD Project - AT |

Z kategorii "Ciekawostki" Dla zainteresowanych wskaźniki mnożnikowe dla CDR i - jako punkt odniesienia - dla całej branży informatycznej w Polsce:

Wskaźniki CDR: C/WK 11,99 C/Z 386,40 Dywidenda 0% Wskaźniki dla branży informatycznej: C/WK 1.38 C/Z 18.78 Dywidenda: 2,5% Źródło: Gpw.pl ;-) |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

skittles - oczywiście możesz wpisać cenę akcji z końca roku. Możesz wprowadzić również cenę akcji np. z Dnia 26 czerwca (dziś :D) dla każdego roku, wtedy łącznie z rokiem 2014 będziesz miał bazę odniesienia (możliwość porównania) wskaźników mnożnikowych w roku bieżących do tych z lata poprzednich.

Co do interpretacji wskaźników - naskrobałem właśnie coś takiego: http://www.inwestycjegieldowe.com/2014/06/26/darmowy-kalkulator-online-do-analizy-finansowej-ju%C5%BC-na-stronie/ Tam zamieściłem podstawowe wartości, jakie powinien przyjmować każdy ze wskaźników. Miłego korzystania  . . |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

rodzina napisał:

Lopes, cięzko zajrzeć na stronę główną i wejść w zakładki? Ribi! Świetna robota! naprawdę gratuluję stworzenia arkuszy, a tak w ogóle to strona mi się bardzo podoba Muszę przejrzeć od A do Z, bo nie zaglądałem już dawno Bardzo mi miło, dziękuje uprzejmie :D - do kalkulatora właśnie dodane zostały 3 wskaźniki z zakresu struktury majątku, w tym KON i II stopień pokrycia zwany złotą zasadą bilansową |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

To i tutaj pochwalę się nowym wynalazkiem :P

Kalkulator do analizy wskaźnikowej ONLINE - prawie 20 wskaźników obliczane na stronie, bez konieczności ściągania żadnych arkuszy - jedyne co musimy zrobić... to wpisać własnoręcznie dane :D (ze sprawozdań finansowych kopiuje się je bardzo przyjemnie :P).

http://www.inwestycjegieldowe.com/kalkulator/ |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

A tym czasem dla odmiany chciałbym zaprezentować arkusz do tworzenia ... Wyceny spółek metodą DCF! :D. Jeśli pojawią się ewentualne błędy lub zastrzeżenia piszcie śmiało

Darmowy arkusz do pobrania na: http://www.inwestycjegieldowe.com/2014/05/28/darmowy-arkusz-do-wyceny-sp%C3%B3%C5%82ek-gie%C5%82dowych/ |

| » Giełda » Pierwsze kroki (literatura) |

Jeśli szukasz książek, które omawiają funkcję ekonomi czy też pieniądza od podstaw, idź drogą dedukcyjną - tzn od ogółu do szczegółu, skupiając się najpierw na makroekonomii (tutaj mogę polecić pozycję Begaa) do szczegółowej analizy finansów spółki (m.in. W. Gabrusewicz).

Jakiś czas temu opisałem na stronie kilka książek, które są wg. mnie godne polecenie. Odsyłam więc do spisu: http://www.inwestycjegieldowe.com/2014/03/15/literatura-inwestora-gie%C5%82dowego-i-nie-tylko/ |

| » Analiza » Analizy online! |

Druga tura analiz online Tym razem padło na Quercus (Specjalnie dla Pawła [jakikolwiek] :P), Elzab, Energa i Wawel. Gdyby ktoś nie miał czasu aby czytać raporty to wysyłam link do swoich analiz na YouTube

https://www.youtube.com/watch?v=HUNLvtVHatg&feature=youtu.be |

| » Analiza » Analizy online! |

Witam,

Mam przyjemność zaprezentować pierwszy "Part" Analiz online

Za wybór spółek do analizy serdeczne podziękowania dla Altusa, Jajecznicy i Galaanonima (wspomniałem w filmie). Za ocenę sezonowości branży obuwniczej podziękowania dla Abramisa (również wspomnianego w filmie). Jeśli ktoś będzie zainteresowany kolejnymi analizami pisać śmiało w komentarzach na YT

Pierwsza analiza onlina dotyczy takich spółek jak: Asbis, Bogdanka, CCC, PGNiG https://www.youtube.com/watch?v=V0Q_-w280gE&feature=youtu.be |

| » Giełda » praca licencjacka |

adi22 ... Chociażby wykorzystanie analizy technicznej w procesie inwestycji giełdowych na przykładzie W20 (wykorzystanie AF będzie ciężej zbadać). Wymyślanie tematu to kreatywne zajęcie - ale warto mu poświęcić chwilkę. Nikt lepiej nie wybierze Ci tematu niż Ty sam . |

| » Analiza » Quick analysis of PCGUARD |

Wyraz moich poglądów, opierających się na oświadczeniu zarządu i wszystkich zarzutów wobec spółki podległej PCG - Imagis.

http://www.inwestycjegieldowe.com/2014/04/30/co-z-tym-pc-guard/ Dodatkowo tak w skrócie omówiłem te raporty za I kwartał 2014 r spółki |

| » Analiza » Quick analysis of PCGUARD |

Garkowski - staram się nie komentować Twoich żadnych postów, które uważam za absurdalne. Ale ten muszę. Przyjrzyj się mojej wcześniejszej wypowiedzi i sprawdź, czy w którymkolwiek momencie wspomniałem o szybkich kredytach, sprzedawaniu innych spółek czy jakimkolwiek zapożyczaniu się?

Nie masz powodu do takiego demonizowania. Ja wyrażam swoją opinie - tak jak każdy tutaj. Ty starasz się wypowiedzi innych przerobić tak, aby zawsze stawiane były w niekorzystnym świetle. Ponownie sprowokować się nie dam .

Pozdrawiam * Altus - ja odnoszę się do wcześniejszych prognoz za 1 kwartał - rynek zdyskontował już "gorsze wyniki", a te na pewno nie są powodem do takich zmian na rynku, szczególnie biorąc pod uwagę fakt, że już wcześniej zostały "przetworzone" przez rynek. P.S. Zobacz z czego wynika ta zmiana z działalności operacyjnen

Zmiana stanu zapasów -8 140,26 Zmiana stanu należności -6 174,30 Zmiana struktury zapasów i należności wynika przede wszystkim z ponad dwukrotnego wzrostu aktywów obrotowych ... co ma bezpośredni związek z wzrostem aktywów ogółem . |

| » Analiza » Quick analysis of PCGUARD |

http://www.imagis.pl/oswiadczenie-w-sprawie-publikacji-pulsu-biznesu-z-dnia-29-kwietnia-2014

To na co wczoraj przed uśrednienem zwróciłem uwagę - to fakt, że oskarżenia w stronę images poleciały tuż po tym, jak opublikowane zostały świetne wyniki za I kwartał ... Sytuacja spółki bez zmian, ba! Nawet uległa poprawie (patrz wyniki Images) - a przez nieusazadnione "plotki" dziennikarzy spółka straciłą 32% jednego dnia. Na takie okazje powinniśmy czekać i trzymać gotówkę na stanie. Jeśli ktoś wykazał się cierpliwością (większą od mojej...) to może cieszyć się zyskiem - bo na dzisiejszych wzrostach sprawa zapewne się nie zakończy (opierając się na moich przypuszczeniach o niesłusznych oszczerstwach w stronę spółki). |

| » Analiza » Quick analysis of PCGUARD |

Największym błędem, który popełniłem - przez swoje braki w AT, był zakup waloru po względnie wysokiej cenie. Niemniej, uważam, że spółka dalej jest atrakcyjnym obiektem pod względem struktury finansów. Tak jak napisał Pan up - jeśli ktoś nie wierzy w "odbicie" należy zacisnąć zęby i przeanalizować co poszło nie tak, takie spadki dają do myślenia i jeśli odpowiednio je "przetrawimy" to wyjdzie nam to na dobre . Co do uśredniania ... poczekam na 72 grosze :D. Chociaż szczerze mówiąc nie do końca rozumiem przyczyny tego spadku - będę starał się na bieżąco informować o wydarzeniach w spółce . |

| » Gra » KONKURS GIEŁDOWY! |

Bardzo się cieszę Lijon :-) - zapraszam więc do zapisów na [url=http://www.inwestycjegieldowe.com/2014/04/10/konkurs-graj-na-wirtualnej-giełdzie-wygrywaj-nagrody/][/url] |

| » Gra » KONKURS GIEŁDOWY! |

Witam!

Jak pewnie już wiecie, na swojej stronie postanowiłem zorganizować "konkurs", do uczestnictwa, w którym bardzo serdecznie wszystkich zapraszam! Jako nagrodę główną ufundowałem już zwycięzcy książkę "Bogaty ojciec, biedny ojciec" :D. W celu wzięcia udziału w konkursie wystarczy złożyć krótkie zgłoszenie na http://www.inwestycjegieldowe.com/2014/04/10/konkurs-graj-na-wirtualnej-giełdzie-wygrywaj-nagrody/, i za pomocą kodu aktywacyjnego zapisać się do gry!

Konkurs trwać będzie 3 miesiące - portfel początkowy 10 000 zł Zaczynamy 1 maja - Powodzenia! |

| » O Spółkach » KOSZT |

Dobre pytanie - skąd ten koszt?

Kwota transakcji to iloczyn ilości akcji i ich ceny, natomiast "Razem Koszt" to suma kwoty transakcji i prowizji, która wynosi 0,39% lub 5 zł (jeśli 0,39% z tej sumy jest niższe od 5 zł), w Twoim przypadku Prowizja będzie wynosiła 5 zł, a łączny koszt transakcji powinien wynieść 947 zł ... Odpowiedź jest więc tylko jedna! zamiast limitu ceny prawdopodobnie zaznaczyłaś opcję "PKC" czyli po każdej cenie, stąd taki wysoki koszt. Pozdrawiam |

| » O Spółkach » Lista alertow |

A w tym przypadku handel nimi zostanie dość mocno utrudniony - odbije się to na płynności danej spółki. |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Hehe :D, no komu jak komu, ale przed wami chyba formuł ukrywać nie muszę :P

P.S. Gdybyście mieli jakieś pomysłi (w granicach rozsądki :D) co można by dodać do takiego arkusza to śmiało wysłucham - może za jakiś czas zabiorę się za tworzenie wersji "alfa" :P. |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Jednak Cię posłucham Zloty :P ukryłem wszystkie formuły dzięki za zainteresowanie i pomoc |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

No tak, jeśli ktoś ma nadmiar wolnego czasu to powodzenia z przepisywaniem :D - a tak serio niektóre formuły są tak długie, że powinno to zniechęcić każdego . Nie chce też ukrywać wszystkich danych - nie o to tutaj chodzi, wierzę w dobre intencję swoich czytelników :P.

P.S. Jeśli zabezpieczę arkusz "Dane finansowe" To nikt nie będzie mógł wpisać danych do przeprowadzenia analizy :D :D Pozdrawiam i dzięki za miłe słowa - doceniam |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Heh, Szymek powiem szczerze, że tej drugiej opcji nie brałem nawet pod uwagę .

Hasła nikt raczej nie złamie, to powinno sprawić, że nikt sobie nie "przywłaszczy" mojego wynalazku .. i choć edycja wykresów i zmiana lat jest niemożliwa to mając dane za rok 2014 wykresy będą działały tak jak do tej pory - jednak zamiast roku 2014 będzie wyświetlał się 2013 :P.

P.S. Arkusz od czasu założeniu tematu uległ bardzo dużej zmianie, zapraszam więc do "wypróbowywania" nowych opcji interpretowania wskaźników .

Pozdrawiam! |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Dziękuje Gentelman, zrobię tak jak pisałeś

Szymek - dobrze rozumiesz działania funkcji jeżeli . |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Szymku - dziękuje za miłe słowa :P

do lenistwa innych jestem już przyzwyczajony

spróbuj pobrać i przetestować obecnie zamieszczony arkusz w tym samym miejscu

Zacznę go promować, kiedy będę miał w 100%, że nie robi błędów - czyli zapewne jutro wieczorem

Pozdrawiam! |

| » Giełda » Arkusz do analizy finansowej spółek akcyjnych |

Witam,

Chociaż jakiś czas temu pisałem o małej nowości, którą stworzyłem to ze względu na pewne okoliczności chciałbym pochwalić się nią również tutaj . Przez "pewne okoliczności" rozumiem częste wypisywanie na PW z prośbą o "szybką" ocenę sytuacji finansowej danej spółki.

Tak więc kilka dni temu opracowałem arkusz mający na celu ułatwić laikom obliczanie podstawowych wskaźników finansowych przedsiębiorstw - w tym spółek akcyjnych notowanych do GPW. Oczywiście nie każdy odczuwa potrzebę analizowania zadłużenia, czy płynności spółki przed zakupem jej akcji. Jednak dla wielu wielu raczkujących analityków fundamentalnych czy też finansowych, są to podstawowe kryteria w procesie doboru akcji do portfela inwestycyjnego. Aby pomóc takim osobą zaoszczędzić chociażby troszkę czasu, chciałbym podzielić się z wszystkimi zainteresowanymi swoim "programem" w excelu .

Chociaż instrukcję obsługi zawarłem w środku - to nie zaszkodzi opisać jak to coś działa... Tak więc wystarczy wpisać do odpowiednich rubryk wybrane dane finansowe analizowanego przedsiębiorstwa i ... cieszyć się podanymi na tacy wskaźnikami

Pomyślałem również o wzrokowcach czy osobach skupiających się na "analizie trendu" i z myślą o nich na 3 arkuszu stworzone zostały wykresy, które aktualizują się automatycznie po wklepaniu kilku danych. Tak jak pisałem warkusz zawiera podstawowe wskaźniki finansowe - naliczyłem ich nieco ponad 20. Należy przy tym pamiętać, że NAJWAŻNIEJSZE przy tego typu analizie nie jest ich obliczenie lecz interpretacja...a nad stworzeniem arkusza do interpretacji wskaźników muszę jeszcze troszkę popracować :D Mam nadzieję, że komuś chociażby w minimalnym stopniu przyda się niniejszy arkusz. Nawet profesjonalistą zdarza się zapomnieć kilku wzorów na wybrane wskaźniki. W programie wszystko mamy pod ręką , Pozdrawiam i zachęcam do pobrania DARMOWEGO arkusza - enjoy !

http://www.inwestycjegieldowe.com/poradniki/arkusze-analityczne/ P.S. Poniżej znajduje się arkusz do interpretacji przepływów pieniężnych przedsiębiorstwa, który może posłużyć jako jedna z metod analizy wstępnej sprawozdań finansowych - tam interpretacja wyników wyświetla się już na gotowca :D. |

| » O Spółkach » kontrakty |

Niestety na portalu nie można korzystać z żadnych instrumentów pochodnych. Możliwy jest tylko obrót akcjami.

Pozdrawiam |

| » O Spółkach » Edek!! I co!?!?! |

Nikt hipokrytow nie lubi, ale Arni jest ostatnia osoba na tym portalu do której te pojęcie by pasowało. Błędy można wytykać każdemu Abra, dosłownie.Ale chyba nie o to tutaj chodzi.

|

| » Giełda » Pocżatęk bessy? |

Moja poglądy są jednak całkiem inne - nie cechują się bezgranicznym optymizmem i nie uważam, że dobrze jest teraz na gwałt wyprzedawać wszystko to co się ma i uciekać. Z tym, że ile inwestorów tyle opinii.

Co do alternatyw inwestowania - Rynek kapitałowy, a w tym GPW to tylko jeden segment szeroko rozumianego rynku finansowego. Oprócz papierów wartościowych mamy możliwość zakupu obligacji czy inwestowania w instrumenty pochodne. No właśnie...jeśli wszyscy są tak pewni spadków, to dlaczego tak niewielu korzysta z krótkich pozycji m.in. na instrumentach pochodnych typu kontrakty czy opcji ?

Moje zdanie jest takie - obecne spadki spowodowane są w głównej mierze sytuacją na Ukrainie i Rosji. Osobiście możliwości konfliktu zbrojnego na całą Europę nie widzę. Z wyżej wymienionych względów cierpliwie czekam na uspokojenie sytuacji politycznej na wschodzie, starając się już od kilku dni nie spoglądać na notowania (dzisiaj czytając shoutsa nie mogłem się oprzeć pokusie i zajrzałem na notowania :P). Wiem, że spółki, które posiadam NIE są spółkami przewartościowanymi, NIE cechują się wysokimi wskaźnikami mnożnikowymi, NIE odstają od innych spółek konkurencyjnych na rynku. Tak szczerze nawet przez chwilę nie pomyślałem o ich sprzedaży - mimo tego, że na chwile obecną 70% mojego portfela inwestycyjnego to właśnie akcje. Co więcej, gromadzę kapitał z nadzieją na możliwość dokupienia kilku ciekawych spółek i poświęcam każdą wolną chwilę na ocenę fundamentów ciekawych spółek na GPW i ich powiązaniach z możliwą dalszą sytuacją na wschodzie. Pamiętajmy, że sytuacja na rynkach zawsze podlega cyklom koniunkturalnym, Sprzedając pakiety akcji po "absurdalnie" niskich cenach pozbawiamy się możliwości zarabiania na nich, kiedy nastąpi ten pozytywny cykl.

Te spadki nauczyły mnie jednak jednego - Dywersyfikując swój portfel nie powinienem nabywać wszystkich instrumentów finansowych z tego samego kraju w tym wypadku będzie to nasz kraj. Na przyszłość zamierzam przynajmniej w 30% zainwestować kapitał na rynku zagranicznym, umożliwić tym samym przepływ kapitału do bardziej rozwiniętych państw naszego globu i znacznie ograniczyć ryzyko wybuchu takiej paniki, która ma miejsce obecnie. Wyrażając swoje poglądy liczę się z możliwością szerokiej krytyki ze strony użytkowników, pamiętajcie jednak, że to tylko moje zdanie i w żadnym stopniu nie próbuję nikogo nakłonić do tego, aby kontynuował moją myśl, lub nawet się z nią zgadzał. Tylko czas jest w stanie ocenić tego typu spory i wskazać zwycięzców i przegranych. Dodatkowo styl inwestowania jest w głównej mierze zależy od wykorzystywanych narzędzi analitycznych. Inaczej zachowają sie analitycy wykresów, a inaczej osoby inwestujące w wartość spółki, określając ją na podstawie swoich subiektywnych poglądów i przekonań. Pozdrawiam ! |

| » O Spółkach » Pretensje?!?!?! |

Ho, fachowa to mało powiedziane... - Makler nam zezwolił tworzyć rekomendację więc tworzymy :D - będzie na kogo zgonić jak pójdziemy siedzieć. ) |

| » Giełda » robert kiyosaki a inwestowanie w Polsce |

Takiego właśnie jestem zdania - przeczytanie jednej z jego najsłynniejszej pozycji było jak dla mnie stratą czasu i pieniędzy - żadnych konkretów. Porady typu "nie trać" "inwestuj z głową" raczej nie trudno rozpowszechniać. Za pewne o 1 mln ma na myśli inwestycje w nieruchomości. A jeśli nie - to pisze brednie .

Swoją drogą, nie posiadając aż tak wysokiego kapitału też możemy w nieruchomości inwestować - oczywiście w sposób pośredni, ale jednak. |

| » O Spółkach » Pretensje?!?!?! |

Dokładnie - osobiście stosują ją z wyżej wymienionych przez Benza pobudek. Dodatkowo byłem przekonany, że do wydawania rekomendacji trzeba mieć hmm...przynajmniej egzm Licencjonowanego maklera PP lub Doradcy inwestycyjnego. A z tego co Benz odnalazł... Możemy śmiało rekomendacje tworzyć, bo przecież "fachowa wiedza" to kwestia względna . |

| » O Spółkach » Pretensje?!?!?! |

Tak wgl. To może nie przy analizach ale przy wycenach jakie czasem się nam zdarza stworzyć i zalecaniu "warto kupić" "warto sprzedać" powinniśmy chyba taką notkę zamieszczać, bo bez uprawnień rekomendacji wydawać prawnie nie możemy. Ale więcej o tym powie nam Benz - bo w prawie bardziej ode mnie jest oczytany na chwile obecną:D:D.

Benz jeśli już mowa o prowizjach, to od zysków 20/30% ale co w przypadku straty ? bo doradca raczej 20/30% straty już nie pokryje :P |

| » O Spółkach » Pretensje?!?!?! |

Nie ma, że boli Arni - oddajesz nam wszystkim straconą kasę :D

A tak serio - to nie ma co się idiotami przejmować. Jak już pisałeś, wszystkie analizy zamieszczone na tym forum nie są formą rekomendacji i nie mają namawiać do zakupu/sprzedaży akcji, zamieszczane są jedynie w celach edukacyjnych. Swoją drugą, ktoś musi być naprawdę "dziwny" żeby nie mając wiedzy, tylko i wyłącznie na podstawie tego co napisał ktoś na jakimś tam forum o giełdzie zainwestować realną kasę w spółkę. Jeśli już jesteśmy przy trolach to pozwolisz, że zacytuję wiadomość, jaką dostałem niedawno na "grzegiełdowej: witam...

mam do zainwestowania prawdziwe 50 tys zł muszę zrobić z tego 100tys do czerwca grając ryzykownie... nie mam pojęcia o graniu na giełdzie jestem z XXXXXXX i jestem w stanie zapłacić wpłacając Ci np 10% zysku dałbyś radę albo kogoś polecił?" Może to nawet ta sama osoba ?:D. A brnąc dalej w temat, współczuję wszystkim maklerom papierów wartościowych, do których pewnie teraz dzwonią i kur**ją klienci - przez obecne spadki . |

| » Analiza » Złożona analiza spółki WIELTON |

Przed policzeniem czegokolwiek warto powiedzieć sobie czym owa spółka się zajmuje - otóż Wielton jest przedsiębiorstwem zajmującym się produkcją oraz sprzedażą wszelkiego rodzaju przyczep i naczep. Należy więc do branży, która jest dodatnio skorelowana z rozwojem transportu, warto mieć ten fakt na uwadzę analizując dogłębiej otoczenie przedsiębiorstwa. Spółka uznawana jest również jako pionera w wprowadzaniu najnowocześniejszych technologi w swojej dziedzinie.

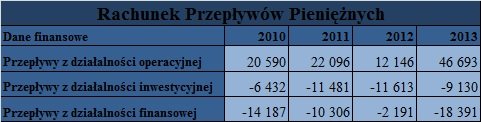

ANALIZA FINANSOWA Do przeprowadzenia analizy finansowej posłużyłem się wg. mojej subiektywnej opinii wyłącznie tymi wskaźnikami i danymi finansowymi, które maj najwyższą wartość poznawczą dla zainteresowanego spółką inwestora. Zacznijmy więc od analizy przepływów pieniężnych. Za rok 2013 dane spisałem na podstawie wszystkich 4 kwartałów spółki.

Co powinno zostać zauważone na początku ? Niemalże czterokrotnie wyższa wartość przepływów z podstawowej działalności operacyjnej spółki w stosunku do roku poprzedniego. Wykorzystując wpływ dużej kwoty środków pienięznych z działalności operacyjnej, zarząd mógł postanowić spłacić część zobowiazań, czego potwierdzeniem jest wysoka strata z działalności finansowej spółki. Lekko obniżone zostały wydatki na działalność inwestycyjną. Po obliczeniu salda przepływów pieniężnych dochodzimy do wniosku, że spółka została z ok. 19 172 tys zł na stanie. Jak ta gotówka zostanie przeznaczona ? - około 14 400 tys zł zostanie wypłacone akcjonariuszom w formie dywidendy (dwie trasze o łącznej wartości 0,24 zł na akcję). Reszta zostanie za pewne wykorzystana wg. ustaleń zarządu w bieżącym roku - 2014. Oceniając zarząd, jego plany na przyszłość powiązane z działalnością Wieltonu, oraz dotychczasowe decyzje powinnismy cofnąć się kilka kroków wstecz i zająć się analizą sytuacyjną spółki.

Na przestrzeni 4 analizowanych lat wygląda to wprost wzorcowo ! dodatkowo wzrostowi ulegał również wskaźnik rentowności zainwestowanego kapitału - do obliczenia, którego wykorzystujemy w głównej mierze NOPAT (zysk operacyjny po opodatkowaniu). Rentowność przedsiębiorstwa w odniesieniu do jej wartości w latach poprzednich ocenić możemy na 5 z dużym plusem.

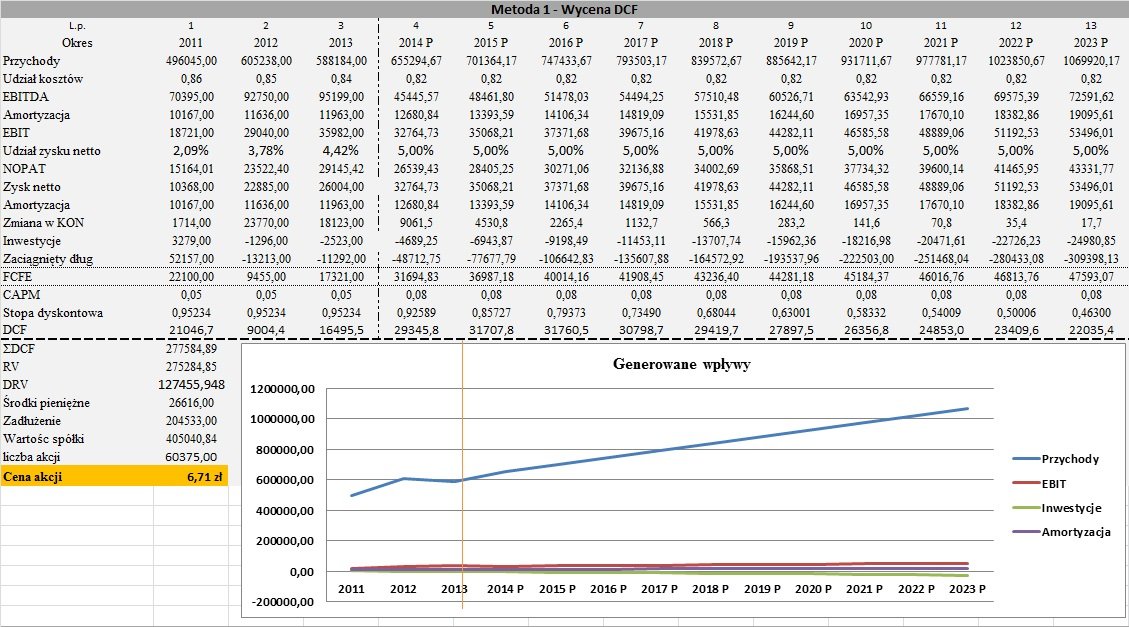

Równie dobrze wygląda analiza zadłużenia przedsiębiorstwa. Choć w literaturze podmiotu zaleca się utrzymywanie przez przedsiębiorstwa zadłużenia w przedziale 0,57-0,67 to Wielton, pomimo niższego poziomu, równie dobrze wykorzystuje potencjał dźwigni finansowej na przełomie 2 ostatnich lat. Stablilny poziom i struktura zadłużenia zdecydowania przemawiają na korzyść spółki. Dodatkowo wskaźnik zadłużenia w latach sugeruje, że obecne zadłużenie spółka byłaby w stanie spłacić w przeciągu ponad 5 lat - co wg. Standardów światowych uznawane jest za dobry rezultat. Wskaźniki pokrycia długu świadczą o tym, że Wielton bez problemów jest w stanie zyskiem netto wygenerowanym w 2013 roku pokryć roczną spłatę kredytów i pożyczek. WYCENA AKCJI WIELTONU Wycena została przeprowadzona 3 modelami - w tym modelem DCF (odmiana FCFE - przepływy pienięzne generowane wyłącznie dla akcjonariuszy), który jest najczęściej stosowanym i najbardziej wiarygodnym modelem wyceny spółek akcyjnych w praktycę.

W powyższym modelu założony został zysk netto adekwatny do oczekiwanych przychodów ze sprzedaży towarów i usług. Ten natomiast zaprognozowany został modelek ekonometrycznym najmniejszych kwadratów. Zauważyłem, że spółka Wielton lubi się rozwijać inwestując... dlatego też uwzględniłem ten fakt przy wycenie, prognozując coraz to większe wydatki spółki na rozwój. W rzeczywistości zostaną one jednak za pewne ograniczone, gdy spółka znajdzie się w odpowiedniej fazie życia przedsiębiorstwa. Najważniejsze ! - współczynnik dyskontujący ustalony na podstawie modelu CAPM przyjął wartość 5%. Uznałem, że jest to "zbyt optymistyczny scenariusz" i aby urealnić wycenę przyjąłem ten wspołczynnik na poziomie 3% zgodnie, ze średnimi wartościami kosztu kapitału własnego występującymi w praktyce. Cena akcji na poziomie 6,71 powinna być traktowana bardzo pozytywnie... dodatkowo, jest to najniższa cena akcji wg. przeprowadzonych przeze mnie wycen - pozostałe można odnaleźć na moim portalu inwestycyjnym .

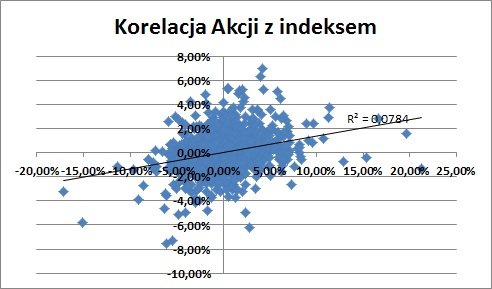

ANALIZA PORTFELOWA Coś całkiem nowego dla większości inwestorów. Dla osób nie tolerujących metamatyki, statystyki itp. polecam zakończyć czytanie artykułu na tym etapie (zapraszam jednak do zapoznania się z wnioskami przedstawionymi na końcu publikacji). Dla reszty... Co analiza portfelowa ma na celu i jak działa ? otóż wszystkie inwestycje traktuje pasywnie - to znaczy uważa, że prawo popytu i podaży zawsze właściwie wycenia daną akcje, które nigdy nie są przewartościowane lub niedowartościowane. Powinnismy jedynie za pomocą złożonej statystyki oszacować prawdopodobieństwo wystąpienia danego zjawiska i wybrać najbardziej opłacalne a zarazem najbardziej prawdopodobne rozwiązanie. Danymi niezbędnymi do przeprowadzenia tej analizy są stopy zwrotu akcji z ostatnich 5 lat. Moje stopy zwrotu są wyznaczone przez horyzont czasowy 03.02.2009-03.02.2014r.

Zacznijmy od interpretacji wskaźnika Beta. Wartość wskaźnika poniżej 1 oznacza, że akcje Wieltonu są akcjemi defensywnymi. Co to oznacza ? otóż akcje Wieltonu w przypadku spadku indeksu W20 o 10% spadną jedynie o 5,8%...reagując więc na wszystkie zmiany wolniej niż indekst. Niestety sprawa ma się tak samo ewentualnych wzrostów cen. Potwierdzeniem tego zjawiska jest bardzo słaba korelacja cen akcji Wieltonu z głównym indeksem W20.

UWAGA PEŁNĄ ANALIZĘ WIELTONU, Z WYKORZYSTANIEM BARDZIEJ ZAAWANSOWANYCH METOD ANALIZY PORTFELOWEJ ORAZ DOKŁADNIEJSZEJ ANALIZY FINANSOWEJ I WIĘKSZEJ ILOŚCI WYCEN + PODSUMOWANIEM ANALIZY, MOŻECIE ODNALEŹĆ NA MOJEJ STRONIE - http://www.inwestycjegieldowe.com/2014/03/08/analiza-i-wycena-spółki-wielton/ ZAPRASZAM SERDECZNIE

|

| » O Spółkach » Edek!! I co!?!?! |

Gratulacje Arni - trafna prognoza!:D

Mistrz Forexa we własnej osobie ) |

| » O Spółkach » Korelacja kondycji finansowej spółki a ceny jej akcji |

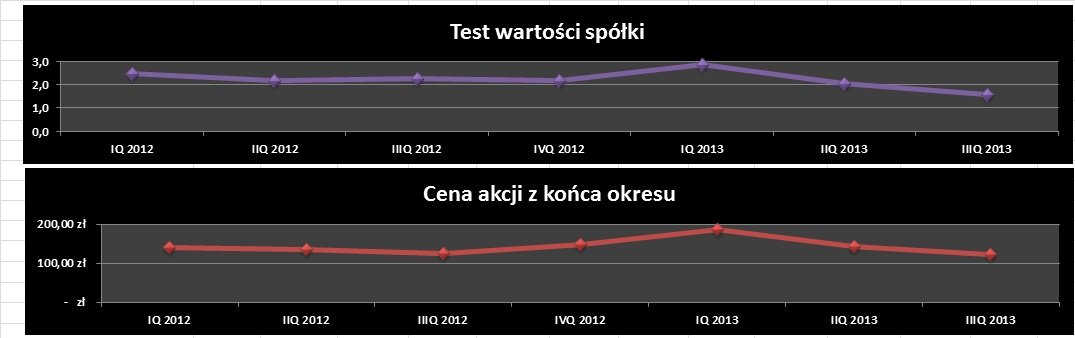

Ostatnio przeprowadzając analizą raportów kwartalnych spółki KGHM Polska Miedź S.A. Postanowiłem po raz pierwszy w praktyce wykorzystać do tego swój model "Test wartości spółki" nad którym pracuję od niespełna roku. Otóż model ten miał na celu przedstawienie kondycji spółki w postaci ilościowej - mianowicie wystawiał spółce coś w rodzaju "oceny" w pięciostopniowej skali(1-5). Na podstawie ostatniego raportu kwartalnego (obecnie pracuje również nad podobnym modelem dla raportów rocznych). Ostatnie badania na 20 spółkach wykazały zbieżność co do 18 z nich. 90% uznałem za wynik dobry ale nie idealny. Po długim czasie i wniesieniu wielu zmian do modelu (choć mogły wydawać się nie istotne) zaczął on działać w moim odczuciu dużo sprawniej. Oto wyniki ostatnich badań na sytuacji finansowej i kursie akcji KGHM.

Wykres ten pokazuje idealną korelację ceny akcji z sytuacją finansową spółki KGHM Polska miedź S.A. (W okresie, w którym na kurs akcji nie miały wpływu istotne doniesienia medialne). Uważam, że naukowe dopracowanie tej teorii - do którego będę zawzięcie zmierzał może dowieść w praktyce o Silnej korelacji pomiędzy ceną akcji spółki a jej kondycją finansową. - i tą właśnie odważnie postawioną hipotezę będę starał się ambitnie bronić. (choć o powiązaniu tych 2 czynników wiele słyszymy to nie było na to jak dotąd naukowych dowodów ani potwierdzeń). Mam nadzieję, że przy badaniach pomoże kadra na uniwersytecie co na pewno przyśpieszy cały proces. Na chwilę obecną mogę jedynie zaproponować zapoznanie się z analizą raportów kwartalnych spółki KGHM, oraz poczytać nieco więcej o wykorzystaniu mojego modelu na stronie: http://www.inwestycjegieldowe.com/2014/03/04/analiza-raportów-kwartalnych-kghm/ W najbliższej przyszłości po wykonaniu badan na większej próbce spółek, na pewno opublikuje swoje wyniki ! - Przepraszam, za tak chaotycznie napisaną wiadomość, ale właśnie co ukończyłem przeprowadzać badania (na małej próbce) i jestem dość podekscytowany . |

| » O Spółkach » Co robić? |

Niedawno pisałem o tym artykuł więc nie chciałbym wszystkiego powtarzać (można odnaleźć go na stronie http://www.inwestycjegieldowe.com/2014/03/03/sytuacja-na-ukrainie-a-sytuacja-na-gpw/).

Mogę jednak "doradzić" abyś sam postarał się przeanalizować makrootoczenie i na jego podstawie dokonał decyzji. Jeśli wierzysz w uspokojenie się niniejszej sytuacji to zachowaj spokój - spójrz na wykresy akcji i zauważ, że najczęściej po tak nagłych spadkach sytuacja wraca do normy. Zamiast myśleć czy sprzedać swoje udziały możesz zacząć myśleć również w drugą stronę .

Oczywiście nie zachęcam do podejmowania jakichkolwiek decyzji - warto tylko jeszcze raz podkreślić: Jesteś nowym inwestorem - więc nie daj się zbytnio ponieść emocją ! Gdy ja zaczynałem to zdarzało mi się to dość często, a decyzje podjęte w panice bez przemyślenia nigdy nie były decyzjami udanymi. |

| » OffTopic » Tu napisz pytanie? |

Pewnie tak - będziemy musieli pilnować, żeby wątek został regularnie odświeżany

Chociaż... tak jak pisze gallanonim, gdyby każdy przed zadaniem pytania poświęcił 5 min, żeby samemu znaleźć na nie odpowiedź to by ją znalazł. Nowe tematy są przejawem lenistwa. Tego samego lenistwa, które podpowiada, że giełda to łatwy pieniądz i wystarczy czekać a zyski rosnąć będą same. |

| » OffTopic » Tu napisz pytanie? |

Posłużę pomocą jako tłumacz:

Jeśli ktoś zechce zadać jakiekolwiek pytanie, związane z Giełdą Papierów Wartościowych - to zachęcamy do zadawania go tutaj zamiast tworzenia tysiąca nowych tematów - każdy z innym pytaniem. Qube- artystyczna dusza, podziwiam ) |

| » Analiza » Podstawy analizy fundamentalnej |

To praktycznie każde rachunku ORMOPL dla przykładu WBK, deutshe itp.

konto maklerskie może stać puste i przez rok, jeśli nie są wymagane żadne opłaty stałe. |

| » Analiza » Podstawy analizy fundamentalnej |

Jeżeli chcesz dowiedzieć się czegoś o Analizie Fundamentalnej, zapraszam do aktywnego śledzenia poradnika odnośnie jej konstruowania - ze względu na swoją długość zostanie podzielony na kilka/kilkanaście częśći. Część pierwsza dostępna jest już pod wskazanym adresem na mojej stronie: http://www.inwestycjegieldowe.com/2014/02/24/analiza-fundamentalna-wprowadzenie/

Pozdrawiam, i przyjemnej lektury życzę. |

| » O Spółkach » ruchy spekulacyjne czy jakieś podstawy do wzrostów? |

Człowiek uczy się całe życie .

dyskusja merytorycznie jest już na całkiem innym poziomie. Ten temat dotyczył spółki "Petro" a przerobiliśmy go w "Czy giełda to hazard?". Z jednej strony dobrze, że nie wszyscy mają takie same poglądy. Ci którzy chcą i potrafią inwestować niech to robią, Ci którzy nie chcą - nie muszą. A czy to ktoś nazwie to hazardem czy nie...to już sprawa drugorzędna. Żeby nie doszło do zbędnych ostrych wymiany zdań - bo widzę, że nie w każdego naturze leży merytoryczna dyskusja na poziomie - proponuje zamknąć temat. Tworzy się niepotrzebna wymiana poglądów, na temat inny niż w tytule. |

| » O Spółkach » ruchy spekulacyjne czy jakieś podstawy do wzrostów? |

Jeśli i życie i giełda to hazzard to dlaczego się edukowałeś ? dlaczego starałeś się o dobrą pracę ? przecież to wszystko i tak jest kwestią losową, wg. Ciebie powodzeniu w życiu i udane inwestycje nie są zdeterminowane naszymi poczynaniami - lepiej więc sobie odpuścić i poczekać spokojnie aż los się do nas uśmiechnie lub nie ? Szanuje Twoje zdanie na ten temat i już widzę, że żadne argumenty ani statstyki tego nie zmienią - Twój wybór.

Nie mam zamiaru brnąć głębiej w ten temat i się produkować, bo to strata czasu. Ale Twoją przesączoną ironią "pseudo analizę" na podstawie fusów mogłeś sobie odpuścić. Lekko parafrazując wypowiedź Jajka: nie masz pojęcia o doborze instrumentów finansowych do portfela inwestycyjnego, o inwestowaniu pasywnym, strukturze rynków, dywersyfikacji ryzyka - Nie komentuj. Po prostu zachowaj swoje myśli dla siebie. |

| » O Spółkach » ruchy spekulacyjne czy jakieś podstawy do wzrostów? |

"Pan Makler" w niniejszą zabawę nie gra - 100 000 tys zł na koncie i żadnych walorów. Ale nie o tym chciałem.

Miałem zamiaru nie wypowiadać się w jakże oczywistym temacie "czy inwestowanie na giełdzie" - (a nie jak to nazywacie gra na giełdzie) to hazard czy nie.... Niedawno prowadziłem z grupą wykład/debatę na ten temat i tam wszystkim udało się zrozumieć oczywiście, że nie - Giełda to nie Hazard ! chyba, że mówimy o "grze na giełdzie" zakupie/sprzedaży walorów w sposób losowy, bez żadnych informacji,analiz. Posłużmy się przykładem - czy rzucając kostką ktoś byłby w stanie przez 20 lat co roku osiągać najlepsze wyniki wyrzucając zawsze największą liczę oczek spośród wszystkich ? - no watpie, prawdopodobieństwo było by zbliżone 0. A czy jakiś inwestor jest w stanie przez 20 lat ciągle utrzymywać się na "topie" będąc w gronie najlepiej zarabiających ludzi ? a i owszem - w tym Peter Lynch, Warren Buffett, i swojego czasu kilku innych podopiecznych Grahama. Obecnie podobne rezultaty osiąga większość funduszy inwestycyjnych - Praktycznie zawsze powyżej średniej inwestycyjnej wszystkich inwestorów giełdowych (jak tylko znajdę statystyki to wrzucę - bo na pewno zostały mi gdzieś na komputerze). To czy jakaś spółka ma tendencję do bankructwa możemy określić na podstawie jej finansów. Oczywiście, że mimo dobrej kondycji finansowej spółka w "niespodziewanych" okolicznościach może zmierzać ku bankructwa, jednak prawdopodobieństwo wynosi 1 do 10000 jak nie więcej. No własnie prawopodobieństwo... odsetek, że kiedy pójdziesz na spacer zostaniesz okradziony/potrącony przez samochód pewnie też wyniesie 1 na 10000 - więc czy nasza codzienna egzystencja to też hazard, i nie mamy żadnego wpływu na swoje życie ? - NIE. I na giełdzie i w życiu występuje czynnik losowy (e) z którym musimy się pogodzić, ta losowość może się uwidocznić w najbardziej niespodziewanym momencie naszego życia, ale może, na to faktycznie wpływu nie mamy. Z drugiej strony GIEŁDA to nie tylko akcję, lecz również obligacje - obligacje o stałym oprocentowaniu - (o ile ktoś potrafi obliczyć domniemany zysk, po uwzględnieniu współczynnika dyskontującego, i odnaleźć dodatkowe informacje o obligacjach) - i tutaj znowu pojawia sie ważna idea - więc powodzenie inwestowania zależy również od wiedzy inwestującego. " Ryzyko bierze się z niewiedzy o tym co robisz", wiedzą więc możemy te ryzyko ograniczyć, niwelując w pewnym stopniu wcześniej już omawiany współczynnik losowy. Giełda to nie tylko akcje, to nie tylko obligacje to również instrumenty pochodne ! - dzięki nim możemy ograniczyć ryzyko innych inwestycji/transakcji pozagiełdowych (tak właśnie, do tego też trzeba mieć wystrarczajacą wiedzę). Teraz zwykły rolnik kontraktami pogodowymi może zabezpieczyć się nawet przed niską temperaturą latem. Wystarczy mojego zapewne niepotrzebnego wysilania się - jeżeli ktokolwiek uważa/uważał giełdę za hazard (z ankiet wynikało, że są to osoby, które nie miały z nią nigdy nic wspólnego, wiedzą o niej mało, lub dużo straciły) to nic się nie da z tym zrobić, ani ja ani nikt inny nie przekona go, że jest inaczej. Wg. Mnie odpowiedź na pytanie czy giełda to hazard zależy od postawy inwestora - Jeżeli traktujesz ją jak hazard losowo dobierając instrumeny bez użycia wiedzy - to hazardem się stanie. Jeżeli zaczniesz myśleć... to gwarantuje, że po czasie inwestowanie na giełdzie hazardem być przestanie. |

| » Analiza » Podstawy analizy fundamentalnej |

By założyć prawdziwy rachunek...nie potrzebuje Ani grosza.

Żeby grać na prawdziwym rachunku...wystarczy i 10 zł + koszty prowizji (o ile kupi za to np. 1 akcję danej spółki). |

| » O Spółkach » analiza wskaźnikowa CORMAY |

Ty napisz co sądzisz o tych wynikach , same obliczenia to tylko część sukcesu, najważniejsza jest interpretacja. |

| » Analiza » Podstawy analizy fundamentalnej |

Tak jak pisze Benz analiza fundamentalna składa się z 5 etapów. Jeżeli chcesz w sposób "namacalny"określić wartość spółki warto zająć się wycena. Aby jednak z powodzeniem zaprognozowac przyszłe przepływy pieniężne niezbędne jest zbadanie poprzednich etapów AF ;-) |

| » OffTopic » Nowa Prawica - droga do wolnej Europy! |

Mam tylko jedno zastrzeżenie... podkład muzyczny mogłeś dodać u góry posta, to bym słuchał Red Hit Chili Peppers czytając Twoją wypowiedź, a nie po zakończeniu :D. |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

Ark najpierw polecam poczytać fachową lekturę a później tylko w celu rozwiania ewentualnych drobnych wątpliwości z pytaniami uderzaj na forum.

na starcie tak jak pisaliśmy żeby CAPEX obliczyć (inwestycje) jest kilka szkół - cofnij się do szkoły pierwszej, tam wszystko jest opisane .

|

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

Albo bierzesz dane z roku -5 albo oblicz tylko -3 rok a prognozę zrób za to na 7 lat :D. |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

za rok 2000 nikt Ci nie kazał liczyć KON !:P - sam widzisz, że tutaj zdania są podzielone :D. W praktyce z pierwszego okresu (w tym przypadku 2000) KON się nie liczy, bo nie masz bazy odniesienia (KON z roku poprzedniego).

Reszta dobrze |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

Zróbmy tak - żebyś poczuł się pewnie. Rozwiąż zadanie. Dane są następujące

Wartość KON spółki Xyz wynosi: 2000 = 100 2001 = 90 2002 = 140 2003 = 40 Oblicz nam zmianę kapitału obrotowego netto w latach 2001, 2002 i 2003. |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

A no...:D Bo pewnie się chłopak pogubił teraz przez nas :D |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

Benz - dobrze myśli z KON :D

2011 = 100- 0 (bo za 2010 nie mamy danych więc zakładamy, że było 0 i wzrosło o 100) - chyba, że zakładamy, ze rok 2011 jest pierwszym rokiem działalności spółki

2012 = 150- 100 :D Jako CAPEX uznajecie zmianę aktywów trwałych - amortyzację po prostu ? (bo ciężko doszukać się jakei aktywa były zakupione w celu późniejszych zwrotów itp.) |

| » O Spółkach » NOPLAT jak liczony... + inne do wyceny DCF |

Z Benzem ostatnio rozmawialiśmy o tym, jakie rozumiemy "inwestycje" w modelu DCF. Więc jest kilka szkół. To jak potraktujesz inwestycje zależy od Twojej subiektywnej oceny. Może to być CAPEX - czyli wspomniane przez ciebie wydatki na aktywa trwałe, może to być również wartość odczytana z rachunku przepływów pieniężnych "przepływy z działalności inwestycyjnej", trzeba jednak ustalić, czy sprzedaż naszych środków trwałych na pewno powinna pomniejszać wartość inwestycji, czy nie powinny to być jedynie zakupione aktywa, które przyczynią się w przyszłości do uzyskania zwrotu.

A jak pozyskujesz zmianę KON ? - jest to wg. Ciebie róznica miedzy KON z okresu obecnego a KON z okresu poprzedniego, czy masz może jakiś inny sposób ? |

| » O Spółkach » wartość akcji a sytuacja finansowa firmy |

Zamiast więc pytać - samemu oceń sytuacje finansową LPP

Dodatkowo na cenę akcji ma wpływ ilość wyemitowanych walorów. Jeżeli 2 spółki o podobnej strukturze o kapitale własny wartym 100 tys zł wyemitują: Spółka A - 100 akcji Spółka B - 100 000 akcji to przy wskaźniku C/WK = 1 Cena akcji spółki A będzie wynosiła 1000 zł, natomiast cena spółki B 1 zł. Przez to więc najwyższa na GPW cena akcji LPP nie oznacza tego, że spółka te cechuje się najlepszą kondycją finansową wśród wszystkich ! |

| » O Spółkach » wartość akcji a sytuacja finansowa firmy |

Oczywiście, że tak

Nawet wg. Murphy'ego "cena dyskontuje wszystko" - w tym także sytuację finansową spółki . Co więcej - uważam, że kondycja finansowa spółki jest jedną z najważniejszych determinantów kształtujących cenę jej akcji. Oczywiście mają na nią również wpływ informacje bieżące zawarte w raportach, lub ogłoszone przez media i inne.

------------- Yato - dobre podsumowanie :D |

| » Analiza » Grubymi nićmi szyte... |

Każda cena poniżej 1,5 zł będzie dobrą ceną za akcję Vistuli - A dopóty dopóki jej nie mamy, niech spada jak najmocniej :D.... Cierpliwość popłaca, poczekamy :P |

| » Analiza » Grubymi nićmi szyte... |

Arni jeśli spadnie do 1 zł (wg. AT tak też powinno się stać) to również od ręki kupuje pakiecik akcji .

Jednak szczerze mówiąc wątpię, że tak się stanie :P - ale ja reprezentuje całkiem odmienny punkt widzenia na spółkę . |

| » Analiza » Quick analysis of PCGUARD |

W ostatnich 5 latach nie - nie wiem jak było dawniej gdyż analizowałem tylko 4 poprzednie lata, a sprawozdania finansowe z roku 2008 czytałem z czystej ciekawości .

A nie przerabiałeś Jajugi w przygotowaniach do egzaminu maklerskiego ?:D Ja ciągle szukam dla Ciebie wzorów z MNK, ale na 80% został na stancji, dlatego dostaniesz go prawdopodobnie na początku przyszłego tygodnia . |

| » OffTopic » Nowa Prawica - droga do wolnej Europy! |

Nie chcę się znowu mieszać w dyskusje polityczne ale... Filmik mi się podoba . |

| » Analiza » Quick analysis of PCGUARD |

Pod wpływem o rynkach finansowych rozmawia się bardzo przyjemnie - wszystko zrozumiałem :D

Co do EBITDA - racja, niepotrzebnie jest w modelu ujęte, ale zazwyczaj na jej podstawie prognozuje zysk netto, jednak w przypadku PCGUARD odchylenie standardowe EBITDA było dużo większe niż zysku netto - dlatego na podstawie jego prognozy postanowiłem obliczyć DCF. Co do wycen - również coraz większą wagę przykładam do działalności spółki, tak jak mówisz odgrywa to największą rolę w kształtowaniu się ceny jej akcji - produkty innowacyjne mogą wynieść ją na piedestał, ale do tego niezbędna jest też "poprawna" struktura otoczenia - makrootoczenia. Co więcej - w ostatnim czasie swoje spostrzeżenia z analizy makro, sektora i sytuacji spółki staram się uwzględniać w modelu wyceny (np. jeśli wg. mnie produkt firmy ma duże szanse na odnalezienie popytu to zwiększam prognozę przewidywanych przychodów. Co do tego ryzyka: Odchylenie standardowe indeksu ma niską wartość gdyż jest to odchyleni dla "całych 5 laT:" policzone jedną komendą. W pozycji "Inwestycje" prof Jajugi odnalazłem jednak sugestię, że jeśli chcemy liczyc ryzyko na kolejny rok działalności spółki, to powinnismy z poprzednich okresow (w moim wypadku 5 lat) policzyc 5 odchylen dla kazdego roku z osobna, a nastepnie za pomoca sredniej arytmetycznej lub dla nieco bardziej dokladnych inwestorow sredniej geometrycznej ustalic przewydywane ryzyko na kojeny JEDEN ROK funkcjonowania przedsiębiorstwa - i tak też zrobiłem . Zarówno z ryzykiem jak i przewidywaną stopą zwrotu . |

| » Analiza » Quick analysis of PCGUARD |

Benz-

Teraz Ty mnie przyłapałeś na pomyłce

EBITDA = EBIT + Amortyzacja, jednak ja EBIT prognozowałem innym sposobem i innym EBITDA (nie wiem dlaczego) stąd później wyszło, że EBIT > EBITDA co jest oczywiście absurdem (amortyzacja nie jest ujemna), ten błąd nie ma jednak wpływu na wycenę. Już poprawiłem to w systemie. Rf - zazwyczaj jest to inflacja + rentowność bonów skarbowych w moim przypadku, ale do tej wyceny posłużyłem się propozycją analityków, czyli 4% (są różne źródła) Odchylenie standardowe na zielonym tle było liczone dla 4 lat (błąd arkuszu) dzięki, za uwagę ! - już zabieram się za zmianę. Co do MNK - książka ekonometria finansowa- w domu mogę wysłać wszystkie dane, lub kartę wzorów do MNK wraz z wyjaśnieniami specjalnie dla Ciebie :D (model MNK to w Excelu prosta funkcja regresji). Co do średniej C/Z i C/WK jako, że PCGUARD jest w sektorze informatycznym, średnie wskaźniki przyjmowałem jako średnia dla sektora informatycznego z gpw.pl. Benz a jeśli mowa o wycenie to, jakim metodą ufasz najbardziej ? bo w moim przypadku=(przy jednakowych założeniach) DCF=EVA > model Gordona > metoda mnożnikowa=model zysku rezyduanego. I takie same wagi daje przy obliczaniu średniej ceny akcji 5 modelami. waga dla EVA i DCF to po 0,3 Gordon 0,2 (jeśli spółka wypłaca dywidendę) pozostałe modele po 0,1. Dzięki za uwagi ! |

| » OffTopic » Duch równości |

A ja jak zawszę odkopię jakiś stary temat...

Tak w związku z tematem państwa opiekuńczego - https://www.youtube.com/watch?v=bdk_oJmiED0#t=307 |

| » Analiza » Quick analysis of PCGUARD |

Witam, chciałem zgodnie z obietnicą przedstawić wam analizę spółki PCGUARD, jednak postanowiłem zrobić to w nieco inny niż zazwyczaj sposób. Aby moja długa praca nie była dla każdego udręką do przeczytania, postanowiłem przeprowadzić ją na 3 poziomach.

1) Poziom pierwszy obejmować będzie uproszczoną (skróconą) analizę fundamentalną spółki a mianowicie: - Analizę makrootoczenia - Analizę sektorową - Analizę sytuacyjną - Analizę finansową - Wycenę spółki Tak jak pisałem na początku – Aby moje wypociny czytało się przyjemnie, postanowiłem przedstawiać tylko cząstkowe – najciekawsze dane ze wszystkich sektorów tzn. Do tej pory skupiałem się na analizie finansowej opisując szczegółowo każdy wskaźnik. Teraz chciałbym omówić jedynie te, które mają wg. moich subiektywnych odczuć wysoką wartość poznawczą dla spółki. Postaram się również, aby wszystkie „podetapy” analizy fundamentalnej cechowały się podobną długością, zachowując przy tym zasadę jasności i precyzyjności (jak przystało na solidną choć nieco rozbudowaną informację). Jeśli chodzi o analizę makrootoczenia oraz sektorową spółki, będę zaszczycony jeśli swoje sugestie, o których ja zapomniałem przedstawi nam Abramis lub John.(musicie mieć jednak na uwadze, że przedstawiam minimalną część danych, zainteresowani powinni sięgnąć po resztę samodzielnie. Odnośnie analizy finansowej a głównie wyceny – liczę na sugestie Benza – licencjonowanego maklera papierów wartościowych 2) Drugi etap, jak się pewnie domyślacie obejmował będzie znaną i lubianą analizę techniczną. Postaram się przedstawić perspektywy spółki z punktu widzenia inwestycji długo – oraz krótkoterminowej. Tutaj liczę na chłopaków, którzy (mam nadzieję) przedstawią nam swój punkt widzenia. M.in. Arni, studecina, Skittles, gutek itd. Wybaczcie jeśli kogoś pominąłem, ale nie sposób zapamiętać wszystkich wybitnych techników – to wy jesteście specjalistami w tej dziedzinie, ja zaproponuje wyłącznie swój punkt widzenia. 3) A teraz niespodzianka… Nie znana pewnie dla większości analiza „Analiza portfelowa” Wykorzystująca „uwierzcie” zaawansowane narzędzia statystyczne, ekonometryczne i matematyczne –(…) ale nie będę się nad tym rozwodzić, przedstawię tylko co udało mi się dostrzec przy pomocy tej analizy stosowanej przez większość funduszy inwestycyjnych przy doborze instrumentów finansowych do portfela inwestycyjnego. Dodatkowo, moja analiza jest tylko przedstawieniem wniosków, i przekonwertowaniem informacji jakie udało mi się wyciągnąć odnośnie spółki – i nie można jej traktować jako rekomendacji kupna/ sprzedaży ! – obserwujmy innych ale myślmy samodzielnie

1) Analiza fundamentalna a) Analiza makrootoczenia – Jako makrootoczenie dla PCGUARD, przyjąłem nasz kraj. Gdyż jest to główny obszar na jakim analizowana spółka oferuje swoje produkty (przez co możemy również w znacznej mierze ograniczyć ryzyko walutowe transakcjami na rynkach międzynarodowym). Cóż więc możemy powiedzieć w kilku słowach o Polsce jako o miejscu do prowadzenia tak nowoczesnego przedsiębiorstwa…

Tabela ze wskaźnikami makroekoomicznymi – Niska inflacja ((poniżej 5%, więc określić ją możemy jako inflacja pełzająca) PKB w ciągłym trendzie dodatnim… Was też to dziwi ?, i teraz najlepsze ! Bezrobocie ponad 13%...Hmm, choć dla potencjalnych poszukiwaczy pracy jest to zła informacja, to może cieszyć pracodawców – w Tym analizowaną spółkę, mają oni duży wybór pracowników, z czego duży odsetek jest wykształcony, i gotowy do podjęcia pracy nawet za minimalną krajową – brutalne… ale prawdziwe (mamy minimalną krajową i musimy jakoś się z nią przemęczyć…). Teraz temat, którego wszyscy pewnie chcielibyśmy uniknąć POLITYKA !, Polska bez wątpienia jest krajem , w którym górują partie lewicowe, ale czy to źle ? Dla ekonomii czy też gospodarki na pewno ! Duże restrykcje podatkowe, ogromne znaczenie związków zawodowych (pfu..) I jak tu prowadzić działalność, oddając dużą część zysków dla „bezrobotnych, więźniów itp.”. Szansą są tutaj zbliżające się wyboru, chociaż…Oba rywalizujące giganty z moich odczuć mimo tego jak się określają obie są partiami po części socjalistycznymi. b) Analiza sektorowa, analizowana spółka zajmuje się organizowaniem skutecznego zarządzania. Dostarczanie przedsiębiorstwom i instytucjom kompleksowych rozwiązań informatycznych i organizacyjnych, wykorzystujących najnowocześniejsze technologie informatyczne oraz wiedzę z zakresu zarządzania. Tak więc mamy tutaj do czynienia z technologią Hi-Tech, oznacza to, że inwestycja w tą spółkę cechuje się ponadprzeciętnym ryzykiem… , ale nie postrzegajmy ryzyka jako coś negatywnego, gdyś dużemu ryzyku towarzyszy najczęściej duży potencjał wzrostowy. Tak jest też w tym przypadku. Udział w rynku PCGUARD stanowi zaledwie 0,65% w sektorze informatycznym który jest zdominowany przez takie spółki jak: 1 ASSECOPOL 48.5% 2 CDPROJEKT 14.9% 3 MEDICALG 8.3% 4 COMARCH 5.2% 5 ATM 4.1% Jednak jeśli ktoś” nie gustuje” w dużych spółkach dominujących na rynku, a w małych, które mogą mieć duży potencjał wzrostowy to może dokładniej przyjrzeć się działalności tej spółki. Osobiście polecam poczytać o jej działalności itp. Co odróżnia ją od innych ? przede wszystkim zakres działalności. PCGUARD nie zajmuje się tworzeniem gier jak CDProjekt, nie ma bezpośredniej styczności z internetem. Jest jednak ukierunkowana na informatykę w procesie zarządzania, dla przedsiębiorców. A głównie: • Wytworzenia i rozwoju systemu Graffiti.ERP – zaawansowanego oprogramowania klasy MRPII/ERP do wspomagania zarządzaniem przedsiębiorstwem • Wytworzenia i rozwoju systemu Ascent.DBI – zaawansowanego oprogramowania wspierającego koordynację procedur zarządzania dokumentacją oraz informacją. Ascent.DBI łączy cechy portalu korporacyjnego, repozytorium dokumentów, Workflow, CRM i narzędzi BI • Wytworzenia i rozwoju systemu QuickSTEP – oprogramowania dla małych firm Na tym etapie możemy zastanowić się nad potencjalnymi odbiorcami spółki (a dla bardziej zaawansowanych polecam analizę pod kątem 5 sił Portera, z następnym przeprowadzeniem analizy SWOT). Co jest więc nie tak z odbiorcami spółki… a to, że powiedzieliśmy sobie na wstępie o tym, że Polska jest krajem, w którym rządzą partie lewicowe nie ułatwiające życia przedsiębiorcą – którzy to są potencjalnym głównym odbiorcą produktów i usług PCGUARD. c) Analiza sytuacyjna,Bardzo ciężko odszukać dokładne plany inwestycyjne PCGURD na kolejne lata, jednak na stronie spółki można odnaleźć informacje o bieżącej władzy. (Wykształcenie i sukcesy zawodowe), powiem szczerze – mi jakoś to nie zaimponowało. Ale może to być spowodowane tym, że przyzwyczaiłem się do opisu wykształcenia i osiągnięć władzy w innych spółkach, które kładą na to szczególny nacisk. Co nieco o zatrudnieniu:

Dane o wynagrodzeniach pracowników nie były dostępne w sprawozdaniach (jedynie koszty świadczeń pracowników), które postanowiłem sobie podarować. W powyższej tabeli warto jednak zwrócić uwagę na ciągle rosnącą liczbę pracowników , i trend wzrostowy wynagrodzenia dla zarządu – co nie jest już tak pozytywnym zjawiskiem.

Dodatkowo: powyższe wskaźniki sugerują, że wraz z wiekiem spółka wyposaża „przeciętnie” pracownika w coraz to nowszy, i droższy sprzęt. Efektywność sprzedaży pojedynczego pracownika również wzrasta – nie bez powodu w przeciągu 4 lat, spółka zwiększyła ich liczbę ponad dwukrotnie !. a co do wynagrodzenia zarządu – choć widzimy wyraźny wzrost tych wynagrodzeń w roku 2012 to procentowo jest to coraz to mniejszy udział w przychodach spółki !. d) Analiza finansowa – Do, której przywiązuje największą wagę – pamiętajmy jednak, że tylu ilu inwestorów tyle systemów inwestycyjnych, a każdy powinien samodzielnie ustalić, co stanowi dla niego największą wartość poznawczą. Zacznijmy od analizy sytuacji majątkowej:

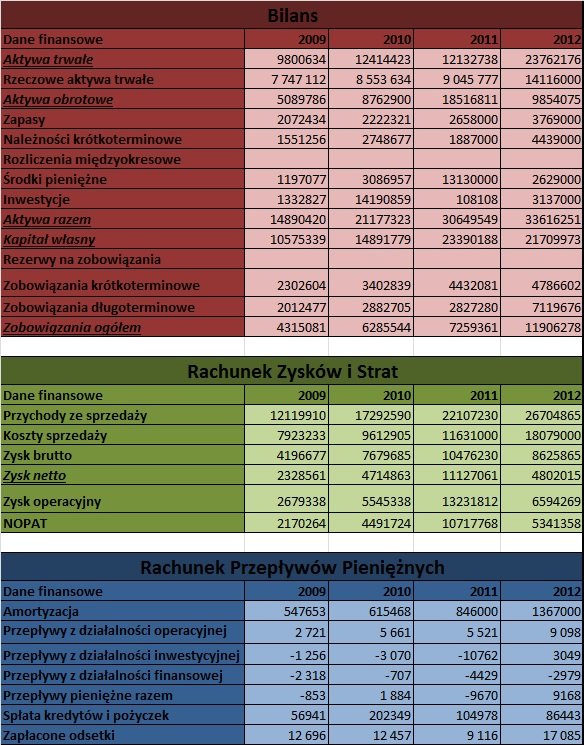

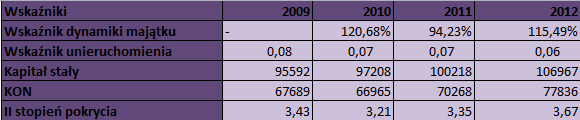

Na co powinniśmy zwrócić szczególną uwagę ? •Majątek w roku 2011 zwiększył się ponad 5-krotnie w porównaniu do lat poprzednich ! •Zmniejszająca się elastyczność przedsiębiorstwa (odczytana na podstawie wskaźnika unieruchomienia) •Spełniony najważniejszy – II stopień pokrycia. •Pogarszający się wskaźnik ogólnej sytuacji majątkowej (za pewne z względu powiększania się aktywów trwałych, kosztem aktywów krótkoterminowych/obrotowych).

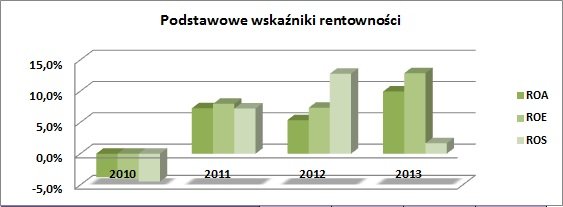

Najważniejsze informacje odnośnie rentowności: •Wskaźniki w rentowności aktywów i kapitału własnego w trendzie wzrostowym, co możemy odczytać na podstawie poniższego wykresu.

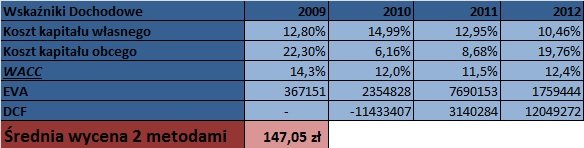

Najważniejsze informacje odnośnie analizy zadłużenia: • Rosnący poziom zadłużenia się spółki – mimo tego jest on na bardzo niskim poziomie. • W roku 2012 spółka mogłaby spłacić swoje zadłużenie, utrzymując zysk netto na dotychczasowym poziomie w niespełna 2 lata – co jest bardzo dobrym wynikiem. • Koszt kapitału obcego w roku 2012 nieco ponad 8% - będzie to istotny element Średnioważonego kosztu kapitału (WACC) niezbędnego przy wycenie spółki.

Wybrane informacje o płynności: •Choć w trendzie spadkowym, to spełnia wymogi zewnętrzne (1,5-2,0) określone m.in. przez profesora W. Gabrusewicza. •Szybka płynność lekko powyżej wyznaczonych norm – nie jest to jednak w żadnej sposób negatywnie nacechowane (delikatne odchylenie od normy). Pozwolę sobie pominąć analizę obrotowości, gdyż nie odczytałem tam informacji, które mogłyby wydać się „interesujące” dla potencjalnych inwestorów. Efektywność/obrotowość spółki w ogólnej ocenie bez żadnych zastrzeżeń.

Spółka nie wypłaca dywidend, cechuje się jednak bardzo niskimi wskaźnikami C/WK i C/Z nawet w stosunku do innych spółek z branży, o czym wspomnę przy wycenie . Dodatkowo zainteresowanym zalecam analizę kwartalną, w celu zaprognozowania danych spółki za rok 2013 (obecnie raport nie został jeszcze wyemitowany). Chciałbym przedstawić wam teraz analizę stochastyczną z wykorzystaniem narzędzi regresji liniowej i modelu ekonometrycznego MNK.

Analiza przyczyno-skutkowa w oparciu o model ekonometryczny MNK, wykazuje m.in., że : •Aktywa trwałe spółki, przyczyniają się statystycznie do wzrostu generowanych przychodów i zysków •Aktywa obrotowe przyczyniają się statystycznie do spadku generowanych przychodów (teraz nie dziwi postępowanie zarządu odnośnie zwiększania aktywów trwałych :D) •Wzrost kapitału własnego (a tym samym mniejsze zadłużenie) Ma statystycznie negatywny wpływ na osiągany zysk netto i poziom przychodów ze sprzedaży. Analiza Zagrożenia upadłością:

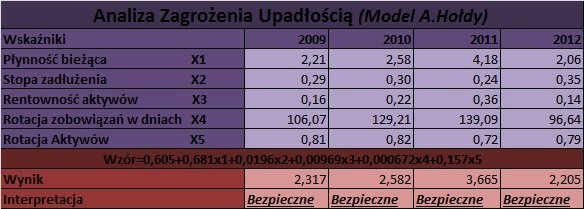

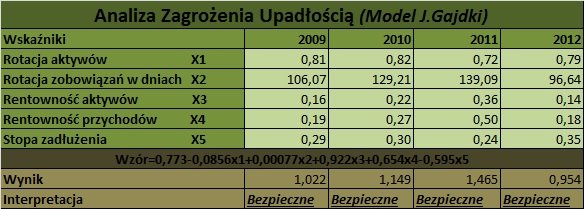

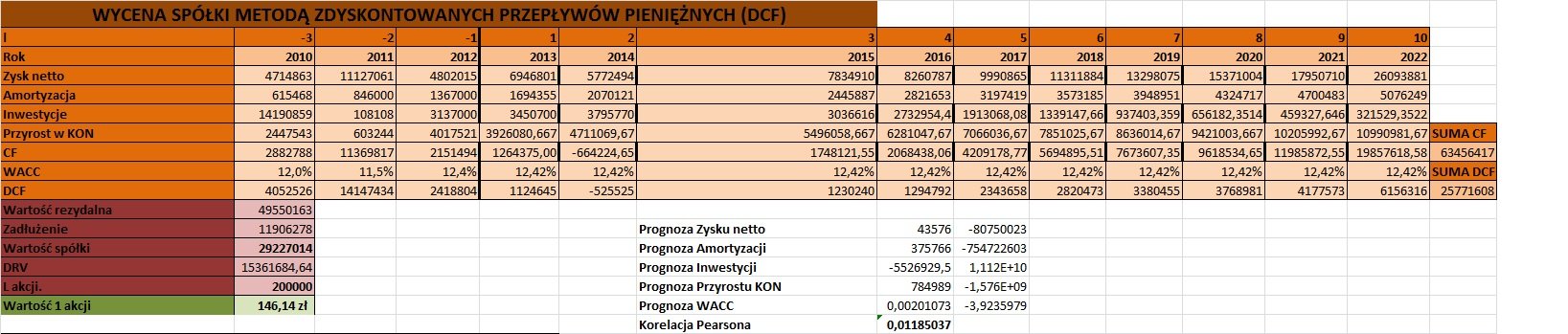

Spółka zdecydowanie nie jest na skraju bankructwa, nie zagraża jej więc upadłość.Świadczą o tym dwa powyższe modele przystosowane do oceny spółek dla Polskich standardów rynkowych. e) Wycena spółki, którą to przeprowadziłem 4 modelami . Zacznijmy od najbardziej znanego modelu Zdyskontowanych przepływów pieniężnych (DCF).

Wykres wskazuje jak prognozowałem kształtowanie się poszczególnych danych finansowych. Ten niebieski zygzak to przychody ze sprzedaży, który wg. mnie będą przyjmować nieregularne kształty, i podlegać częstym wahaniom. . Pierwszy model wyceny oszacował wartość akcji spółki na poziomie 2,97 przy wysoko postawionym celu (który postara za pewne zrealizować zarząd) 15% wzrostu zysku netto. Oszacowałem, że po okresie prognozy spółka nie będzie się rozwijać – utrzyma więc dotychczasowy poziom osiąganego zysku netto. Przepływy pieniężne były dyskontowane kosztem kapitału własnego oszacowanego na podstawie modelu CAPM ( dziekuje Benz za pomoc, i cenne wskazówki).

Z tego względu, ze spółka nie wypłaca dywidend, nie mogłem skorzystać z powszechnego modelu gordona, zastąpiłem go więc modelem wartości rezydualnej.

Przy 9% Średnioważonym koszcie kapitału cena akcji wynosi lekko ponad 3zł. Model Ekonomicznej Wartości dodanej (EVA)

Tutaj dyskontowanie odbyło się już za pomocą WACC i mimo ujemnej wartości rezydualnej (sumy wzrostu EVA po okresie prognozy), cena akcji kształtuje się na poziomie 2,98zł. Wykazuje więc bardzo dużą zbieżność z poprzednimi modelami wyceny. Ostatni model, którym chciałbym się podzielić, to model, w którym wyceniamy spółkę na podstawie wskaźników rynku kapitałowego takich jak C/Z, C/WK porównując je do wskaźników spółek z branży informatycznej.

Ze względu na to, że pozostałe spółki w sektorze, cechują się dużo wyższymi wskaźnikami C/Z i nieco niższymi C/WK w stosunku do własnego wartości, wycena tym modelem wykazuje bardzo wysoką wartość akcji PCGUARD. Osobiście uważam ten rodzaj wyceny za najmniej dokładny, dlatego powinniśmy wziąć na niego dużą poprawkę. Jednakże Średnia wartość wyceny 4 modelami wskazuje na cenę jednak akcji PCGUARD na poziomie bliskim 3zł. (Wybacz Arni, że wprowadziłem Cię w błąd w Twoim temacie podając wartość koło 2,70, nie miałem tych wycen przed oczyma i źle zapamiętałem uzyskane wyniki). 2)Analiza Techniczna – w dużym uproszczeniu .3 letni, i 6 miesięczny horyzont czasowy.

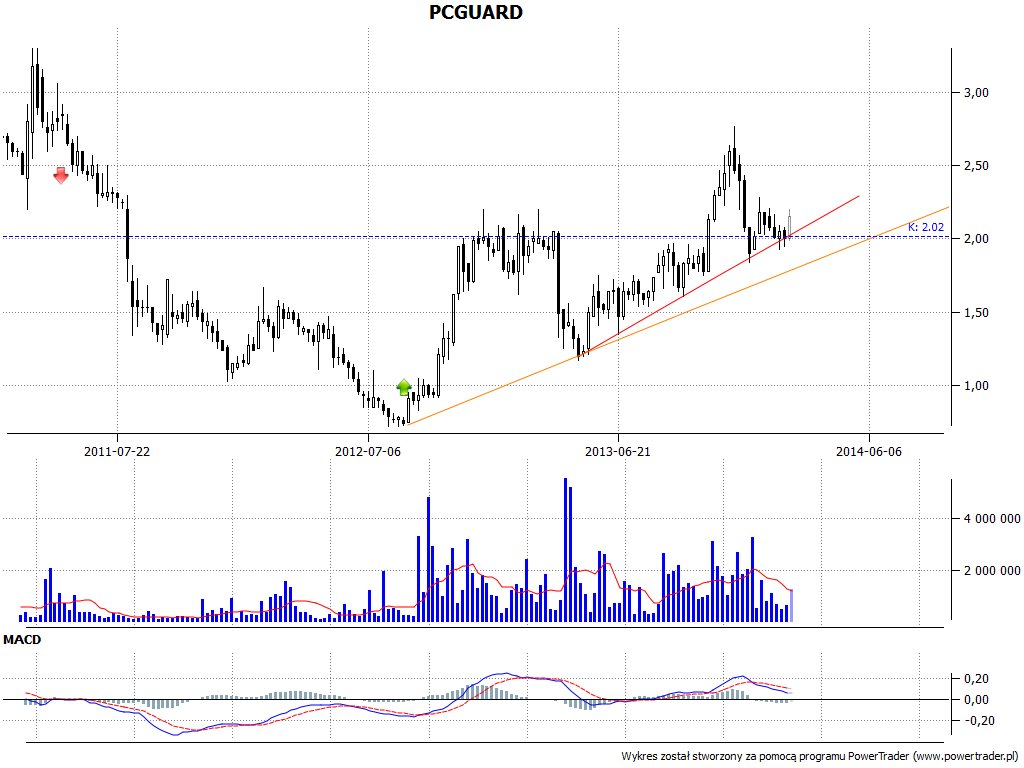

Osobiście dostrzegam tutaj trend przynajmniej średnioterminowy od połowy roku 2012. Niedawne zbliżenie się ceny do poziomu wsparcia skutkowało dość gwałtownym odbiciem (kilka dni temu) przy zwiększonym wolumenie. Niebieska przerywana linia oznacza poziom przy którym nabyłem pakiet akcji.

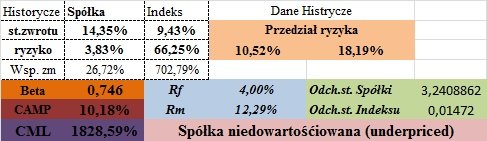

Wykres świecowy 6 miesięczny – to co najważniejsze, wyraźna linia trendu wzrostowego, dostrzegam delikatny zarys podwójnego dna – osobiście mierzyłbym w cenę ponad 2,60 W niedalekiej przyszłości . (nie podoba mi się jednak zbytnio świeca z dzisiejszego zamknięcia), dopuszczam więc ponowne powędrowanie kursu akcji do linii wsparcia z późniejszym wybiciem- gdyż nie sądzę, że istnieją przesłanki do przełamania linii trendu. 3)Analiza Portfelowa – Czyli ta nowość, którą jestem ostatnio zafascynowany. Tak w skrócie- złożona i dość skomplikowana analiza portfelowa może ukazać nam statystycznie przewidywaną stopę zwrotu (na podstawie danych historycznych lecz nie tylko) akcji danej spółki, przewidywane ryzyko inwestycji (tutaj można dowiedzieć się więcej czytając m.in. o modelu Markowitza). I przedział, w którym STATYSTYCZNIE powinna mieścić się stopa zwrotu akcji w kolejnym roku.

Co mówi nam powyższy rysunej ? A m.in. to, że model portfelowy spółkę uznaję, za spółkę niedowartościowaną (gdyż przewidywana stopa zwrotu przewyższa koszt kapitału własnego opracowany na podstawie modelu CAPM). Bardzo optymistyczny przedział ryzyka : od 10,52% do 18,19% - Nic tylko inwestować ! – oczywiście te zdanie było przesączone ironią, pamiętajmy, że statystycznie idąc z psem na spacer mamy po 3 nogi każdy . Na podstawie moich przewidywań i rozważań ustaliłem inny przedział ryzyka z inwestycji w tą spółkę.

Ten przedział ryzyka jest już zdecydowanie nieco bardziej pesymistyczny. Choć jak widzimy możliwa stopa zwrotu przewyższa możliwą stratę. Wysoki współczynnik zmienności sugeruje niską dokładność oszacowanego modelu. A teraz najważniejsze: Współczynnik BETA 0,746 – mówi nam o tym, że mamy do czynienia z akcjami Defensywnymi. Znaczy to mniej więcej tyle, że przy spadku Indeksu głównego W20 (musiałem skorzystać z tego indeksu, gdyż W30 nie ma tak odległych, 5 letnich danych historycznych).o 1% akcje spółki PCGUARD spadną jedynie o 0,746%. Podobnie będzie w przypadku wzrostu ceny indeksu głównego. A wynika to m.in. z niskiej korelacji stóp zwrotu ceny akcji i indeksu W20. Dziękuje tym, którzy dobrnęli do końca tej mega przyśpieszonej i skróconej analizie spółki PCGUARD. Myślę, że ujęte zostały tutaj wszystkie najważniejsze aspekty jej funkcjonowania. Zapraszam do komentowania, i dyskutowania na temat owej spółki. |

| » Analiza » A wrzucę... !! |

Mi również, tak do 2,70 planuje potrzymać akcję . I wiem, że ten moment prędzej czy później nastąpi . Ważne okaże się następne sprawozdanie, mam nadzieję, że będzie bez zastrzeżeń :P |

| » Analiza » A wrzucę... !! |

2 metodami wyceniałem, i powiem tylko tyle, że średnia cena to coś koło 2,72 zł przy założeniu wzrostu FCF 10% rocznie, i tak samo zakładałem z NOPAT przy wycenie metodą EVA , Z tym, że metoda DCF lekko ponad 2 zł a EVA grubo ponad 3 zł - więc jest bardzo duża rozbieżność. Dzisiaj planuje przeanalizować spółkę nowym modelem więc wyjdą dokładniejsze pomiary.

Biorąc pod uwagę, że dla Pcguard zeszły rok mógł być rokiem słabym ze względu na najwyższe do tej pory inwestycje, teraz powinno być juz tylko lepiej, rok 2012 to duży wzrost rentowności i przychodów ze sprzedaży w stosunku do roku 2011, więc możemy zakładać, że inwestycje będą efektywnie wykorzystane . |

| » Analiza » A wrzucę... !! |

Jeśli chodzi o PCGUARD - to w wolnej chwili mogę wrzucić Część analizy fundamentalnej tej spółki, którą obserwuje od dłuższego czasu (jestem również posiadaczem akcji). Tak w skrócie, dobra kondycja finansowa, a wycena powyżej ceny obecnej . Jeśli Arni z technicznego punktu widzenia również widzi sygnał do zakupu - to spółka wydaje się być godna uwagi . |

| » Analiza » Wycena akcji PKN Orlen |

Pozwól, że zapytam tutaj - jak analizujesz kolejne raporty kwartalne - porównując to poprzednich tożsamych kwartałów, czy na ich podstawie tworzysz prognozę na przyszły rok dla danego przedsiębiorstwa ?.

Też z niecierpliwością czekam na kilka raportów kwartalnych wybranych spółek, które obserwuje . |

| » Analiza » Wycena akcji PKN Orlen |

Niestety nigdy nie zajmowałem się Orlenem, raczej pomijam te nasze Polskie blue chipy, i szukam mniejszych diamentów - przez to ciężko mi będzie dorzucić coś od siebie. Nie orientuje się też w branży paliwowej (bardzo ciekawe info o szarej strefie w tym sektorze !).

Jestem jednak ciekaw jaki przyjąłeś założenie wzrostu FCF w okresie prognozy przy wycenie ? Achh i wątpliwości na pierwszy rzut oka budzą bardzo niskie wskaźniki rentowności za rok 2013 oraz płynność szybka (po odjęciu zapasów z aktywów bieżących). Nie mówię w przypadku płynności o wątpliwości co do bazy odniesienia (1-1,2) ale także w porównaniu z poprzednimi okresami działalności spółki. Osobiście nie skusiłbym się do zakupu spółki ani z technicznego, ani z fundamentalnego punktu widzenia . |

| » Analiza » Wycena akcji LPP |

Ekonomia na chwilę obecną ostatni rok, właśnie kończę pracę dyplomową "Metody wykorzystania analizy finansowej w procesie doboru instrumentów finansowych do portfela inwestycyjnego". Metod wyceny i analizy finansowe juczyłem się na labolatoriach "Analizy ekonomicznej przedsiębiorstw", A prognozy ekonometrycznymi metodami uczą na ekonometrii - na moim kierunku właśnie . W tym roku czeka mnie jeszcze prognozowanie gospodarcze, z tego też jestem bardzo zadowolony (prognoza zjawisk makroekonomicznych).2 lata magisterki planuję zrobić na Uniwersytecie Ekonomicznym we Wrocławiu na wydziale finansów i rachunkowości pod kierunkiem "Rynki finansowe". Następnie przymierzam się do 3 Stopnia studiów na podobnym kierunku - ale to jeszcze daleka przyszłość . Może Magisterkę uda Ci się napisać coś związanego z wykorzystaniem matematyki fiansowej np. .

----------------------------------- Mam do Ciebie jeszcze jedno pytanie - zauważyłem, że posiadasz licencje maklera z uprawnieniami do doradztwa inwestycyjnego, możesz mi wyjaśnić, na czym te uprawnienia polegają w skrócie ? . Nie mogę w żadnych artykułach, ani ustawach tego odnaleźć. |

| » Analiza » Wycena akcji LPP |

Hehe, błędy się zdarzają najlepszym .

obecnie gdzieś studiujesz? I tak- zgadzam się, ze przygotowania do egzaminu uczą więcej niż jakiekolwiek studia. Głównie kogoś kto lubi tematykę rynków finansowych - Powiem szczerze, że tak jak Ty uznaję zasadę ponad 30% "niedowartościowania" spółki wynikającą z mojej wyceny przed zainwestowaniem. Kieruje się kryterium B.Grahama - stąd te przekonanie. Dużą wagę przy analizie finansowej przykładam również do jakościowej oceny przepływów pieniężnych.

Mogę zapytać, czy Twoja praca dyplomowa była w jakiś sposób powiązana z rynkiem finansowym/inwestycjami ? |

| » Analiza » Wycena akcji LPP |

Pewnie uwzględniłem, ale nie została na forum zamieszczona - możliwe, że również popełniłem tam sporo błędów, dopiero zaczynałem się wtedy interesować analizą ekonomiczną w stricte znaczeniu tego słowa. Rosnące EVA to inaczej przyrost EVA np rok 2012 to EVA 200 Rok 2011 EVA na poziomei 100 więc przyrost w roku 2012 będzie wynosił (200-100)=100 . A właśnie, przeprowadzasz wycenę tylko na 5 kolejnych lat funkcjonowania przedsiębiorstwa ?, ja zawsze tworzyłem prognozy na 10 lat, (oczywiście im dalej od czasu bieżącego tym mniej dokładne się one stają), z tym, że nie wiem jak bardzo wycena ceny różni się od tej przeprowadzonej przy prognozie 5 letniej a jak przy prognozie 10 letniej tymi samymi metodami .

Do Marca nie dam rady prawa ogarnąć w całości, więc prawdopodobnie poczekam spokojnie na drugi termin - czas mnie nie goni. Mogę zapytać czy studiowałeś w kierunku ekonomi/rynków kapitałowych, czy egzamin zdałeś w czasie studiów czy po studiach, i czy udało Ci się znaleźć pracę w zawodzie maklera ? ilość pytań może zatrważać - ale to wyraz mojego respektu - nie miałem jeszcze okazji pisać z licencjonowanym maklerem papierów wartościowych i przyszłym doradcą inwestycyjnym ).

---------------- Widzę, że nie tylko mi kg od książek przybywają )

--------- Teraz to cena 1 akcji LPP wychodzi na poziomie nieco ponad 5 tys... kiedyś moja wycena kształtowała się bardzo podobnie - możemy wiec chyba stwierdzić, ze akcje są mocno przewartościowane , przynajmniej wg. naszych wyliczeń. |

| » Analiza » Wycena akcji LPP |

No dokładnie - ja osobiście używałem metody Odsetki/Spłatę kredytu - ale trzeba było mieć tutaj na uwadze niedokładność tej metody. Podoba mi się opcja dodania do WIBOR marży w subiektywnej ocenie jako koszt kapitału obcego . Teraz ciekawi mnie jeszcze ta sprawa z wartością rezydualną, o której wspomniałem w powyższym poście.

Co do opcji... Tak wiem, przerabiam strategie opcyjne - chociaż została mi jeszcze pozycja Hulla, a tam będzie ich zapewne sporo .

A jak egzamin maklerski ? Udało Ci się zaliczyć, czy jesteś w trakcie zdawania ? |

| » Analiza » Wycena akcji LPP |

Dopiero zaczynam przygodę - ale zaczynam od egzaminu maklerskiego, do którego mam zamiar podejść w tym roku . w Kończę przerabiać Jajugę, a ta książka zakończy etap matematyki finansowej, i instrumentów pochodnych. Teraz najgorsza tematyka - czyli prawo .

Gratulacje zdania I etapu ! - wiem, że łatwo nie jest, a co do II etapu...słyszałem, że jest najtrudniejszy, więc nie masz co się przejmować 1 wtopą .

Co do wyceny przedsiębiorstwa LPP - Koszt kapitału własnego obliczyłeś modelem CAPM, a jak udało Ci się oszacować koszt kapitału obcego za pomocą sprawozdań finansowych ? Uznałeś, że jest to stosunek odsetek do spłaconych w danym roku kredytów i pożyczek ? ------------------ EDIT. Dlaczego licząc wartość kapitału własnego (przy wycenie DCF) do sumy zdyskontowanych przepływów pieniężnych dodałeś Niezdyskontowaną wartość rezydualną odejmując dług netto ?:> Czy do sumy DFCF nie powinieneś dodać Zdyskontowanej wartości rezydualnej ?

|

| » Analiza » Wycena akcji LPP |

Benz91 Twoja wycena bardzo mi się podoba

Dodatkowa interpretacja podstawowych wskaźników byłaby zbędna, gdyż większość osób zainteresowanych tematów sama potrafi je odczytać i wyciągnąć wnioski . Ciekawi mnie tylko czy inwestycje odczytywałeś z Rachunku przepływów pieniężnych, czy jako inwestycje traktowałeś przyrost aktywów przedsiębiorstwa ? Mogę przy okazji zapytać do, którego egzaminu się przygotowujesz, i kiedy masz zamiar do niego podejść ? - Miło było by się spotkać w Warszawie przed salą egzaminacyjną :D.

Pozdrawiam |

| » Analiza » Płatne doradztwo |

Tak, a dlaczego pytasz ? |

| » Analiza » Płatne doradztwo |

Aby osoba ta była naprawdę rzetelna, warto upewnić się czy na pewno jest "doradcą inwestycyjnym" nie mylić z doradcą finansowym, których mamy ostatnio jak na zawołanie... O tym, czy ktoś jest doradcą inwestycyjnym decydują formalności a mianowicie zdany 3-etapowy egzamin Państwowy. O samym egzaminie można poczytać więcej na oficjalnej stronie Komisji Giełdy Papierów Wartościowych- dodam tylko, że jest on uważany za jeden z najtrudniejszych egzaminów w naszym kraju, odsetek zdawalności jest bardzo niski, przez co prawdziwych "licencjonowanych" doradców inwestycyjnych jest naprawdę niewielu - to natomiast skutkuje niebagatelnymi stawkami za usługi takowych osób. Warto pamiętać, że doradcy inwestycyjni nie wiążą swoich kompetencji jedynie z rynkiem kapitałowym - czyli akcje spółek notowanych na GPW, lecz całościowym rynkiem finansowym, a wykorzystanie złożonych narzędzi ekonometrycznych/matematycznych i statystycznych pozwala im zainwestować kapitał w taki sposób w jaki oczekuje od nich klient w zależności od oczekiwanej stopy zwrotu i stopie ryzyka, a inaczej jego tolerancji przez dawcę kapitału.

Reasumując mówiąc o płatnym w pełni profesjonalnym doradztwie polecam usługi licencjonowanych doradców inwestycyjnych, należy jednak liczyć się z wysokim kosztem takich usług zdeterminowanym trudnością zdobycia omawianego tytułu. |

| » Analiza » Analiza Ekonomiczno-Finansowa KGHM |

Nie aress91 - Ten temat zawiera jedynie analizę finansową, z wybranymi dodatkami analizy techniczno-ekonomicznej. Nie zagłębiałem się w przyszłe plany rozwojowe KGHM Miedź Polska S.A., na podstawie sprawozdań jestem w stanie ocenić jedynie przeszłą i obecną wartość danej spółki.

Ale to o czym Ty piszesz ma swoje praktyczne zastosowanie przy przeprowadzaniu pełnej analizy fundamentalnej, wzbogaconą o analizę makrootoczenia, sektorową oraz sytuacyjną spółki. Cieszy mnie Twoja uwaga i zainteresowanie, każde dodatkowe informacje na temat KGHM są w tym temacie bardzo mile widziane. Pozdrawiam, |

| » Analiza » Analiza Ekonomiczno-Finansowa KGHM |

Odpisze to samo co w prywatnej wiadomości.

Wszelkie prognozy przeprowadzałem modelem ekonometrycznym najmniejszych kwadratów (MNk) - wykorzystana została regresja liniowa przy założeniu Y= B0+B1. Przy czym zmienną objaśniającą X był wyłącznie czas - model szacowany na podstawie 4 ostatnich lat funkcjonowania spółki. Nie dyskontowałem wolnych przepływów pieniężnych tylko zysk netto, pod tym względem model DCF został nieco zmodyfikowany. W celu przeprowadzenia książkowej wyceny zamiast zysku netto warto posłużyć się sumą przepływów pieniężnych z działalności operacyjnej, finansowej i inwestycyjnej. arkusza kalkulacyjnego nie udostępniam - gdyż zawiera on mój własny program badawczy, i własne metody analiz, nad którymi pracuje od dłuższego czasu, przeprowadzając m.in badania odnośnie istotności ich wykorzystania na Polskim rynku kapitałowym. Pozdrawiam, Paweł. |

| » O Spółkach » Zielony Gracz :) |

Gdyby ktoś nie znał Arniego - to mógłby pomyśleć, że on tak serio :D

No jest w formie jest :P Kapiszon...Było już o tym pisane, wystarczy poszperać w starych tematach i zapoznać się z takimi sformułowaniami jak analiza techniczna czy też analiza fundamentalna. Pozdrawiam |

| » Analiza » Analiza finansowo (wskaźnikowo)-techniczna Enei |

Abramis

- oczywiście, że tak .

Ale przecież ciągle wspominam o wadach modelu CAMP - przez jego statystyczną budowę. Nie powiedziałem też, że jest lepiej miarodajny od EVA - co więcej nie można ich w ogóle ze sobą porównywać

CAMP służy czemu innemu...a czemu innemu EVA .

A co ze shortem i longiem - to oczywiście, że można - w żadnej swojej wypowiedzi temu nie zanegowałem ^.- jednak to co piszesz w ogóle nie pasuje do Modelu Markowitza Abramis - gdyż jednym z podstawowych założeń tego modelu jest zakaz krótkiej sprzedaży. Przykład z CCC jest bardzo fajny ale...jeden przykład to troszke za mało, aby stwierdzić "kto ma rację". Analiza Finansowa jest oczywiście tylko składową AF - ale taką samą składową jak analiza sektorowa, czy makrootoczenia. Dla mnie finanse są podstawą - bo tym się zajmuje, i na tym się znam najlepiej. Mogę tutaj podać przykład LENY, czy GRAALA - przy których nie badałem sektora pod żadnym względem, zająłem się jedynie Analizą finansową i wyceną, która wg mojego systemu wskazała mi niedowartościowanie spółek i podała ich przybliżoną wartość . Też mogę teraz napisać, że "Widać kto miał rację". - Ale..ktoś to używa AT nie robił w ogóle AF jego spółka mogła wybić i też może powtórzyć naszą sentencję .

Gallanonim Coś mi się wydaje, że oprócz tych informacji, które dostajesz od Abramisa i ode mnie nie sięgasz już po żadne inne .

Podałem Ci analityka, który zajmuje się wyliczeniami Bety - więc na nim musisz się wzorować. Łatwiejszego sposobu nie ma. B=B. Jeżeli jest to zbyt pracochłonne to skorzystaj z innej formy wznaczania KW - Nie bez powodu przy każdym wzorze podawałem literature, z której jest on zaczerpnięty. Robię to właśnie po to, żeby ułatwić Ci poszukiwania wiedzy. Bo takowej nie dostaniesz na tacy. Pozdrawiam |

| » Analiza » Analiza finansowo (wskaźnikowo)-techniczna Enei |

Tak galanonim dokładnie o tego Pana mi chodziło

Z pełnym spokojem mogę polecić jego "notatki" i metody wyliczenia. |

| » Analiza » Analiza finansowo (wskaźnikowo)-techniczna Enei |

Brawo gallanonim

Piękne wyliczenia - ale jak sam widzisz bez współczynnika B ten koszt kapitału własnego wyszedł nam strasznie duży (i w przypadku każdej ze spółek byłby taki sam), gdyby współczynnik B wynosił np, 0,5 zmieniło by to całkowicie ten koszt(możesz wpisać w google "model CAMP" gdzie będziesz miał link do pracy analityka p Malinowskiego,który pokazuje jak wyliczyć dokładnie i prawidłowo współczynnik B - ten sam analityk podkreśla jednak, że jest przeciwnikiem tego modelu). Dlatego jak już wczesniej nadmieniłem nawet bez Bety model ten jest ogromnie uzależniony od waloru statystycznego. Choć w tym wypadku nawet gdybyśmy posługiwali się samym kosztem kapitału obcego - to EVA wyszło by procentowo ok 5% na minusie. (ROIC-WACC). Gdybyśmy za koszt kapitału własnego przyjeli 2,5% to WACC też byłby >5%- tyle ile wynosi ROIC (Bo Kko oscyluje w granicach ponad 10%). Możesz więc postawić spółce dużego minusa - że ekonomiczna wartość dodana generuje ujemne wartości, innymi słowy spółka ponosi większe koszty ze swojej działalności niż "realne" zyski, a więc ma ograniczone możliwości rozwoju. W przypadku ujemnych wartości EVA wycena akcji przeważnie wykazuje ujemne wartości (co nie jest oczywiście możliwe, gdyż akcja nie może kosztować nas np -5zł ). |

| » Analiza » Analiza finansowo (wskaźnikowo)-techniczna Enei |

No na logikę - dług to po prostu kapitały obce, to co firma jest dłużna innym firmą,banką lub instytucją finansowym. (nie tylko długoterminowe, bo krótkoterminowe też mogą być oprocentowane- o ile nie składają się w całości np. z Kredytu kupieckiego).