ATM

Obecnie ATM Grupa S.A. to największy niezależny polski producent telewizyjny. Spółka posiada ok. 14% udział w rynku, którego wartość szacuje się na 750 mln. zł. Jako jedyna firma w tym sektorze dysponuje własnym zapleczem technicznym umożliwiającym realizowanie dużych projektów telewizyjnych.

Spółka produkuje programy telewizyjne na zlecenie Telewizji Polsat, jednak nie jest to jedyna działalność operacyjna spółki. W skład Grupy Kapitałowej ATM wchodzi 9 spółek:

• ATM Grupa S.A. – największy niezależny polski producent telewizyjny.

• ATM System Sp. z o.o. – wynajmująca sprzęt i studia telewizyjne.

• Profilm Sp. z o.o. – jest jedną z najstarszych niezależnych firm zajmujących się produkcją filmową i telewizyjną w Polsce.

• Studio A Sp. z o.o. – firma specjalizuje się w produkcji seriali telewizyjnych, filmów fabularnych, spektakli telewizyjnych, programów rozrywkowych talk-show oraz teleturniejów.

• MT Art. Sp. z o.o. – specjalizuje się w produkcji seriali i filmów fabularnych.

• Baltmedia Sp. z o.o. – producent serialu "Ojciec Mateusz".

• ATM Studio Sp. z o.o. – która koordynuje budowę warszawskiego studio.

• ATM FX Sp. z o.o. – wyspecjalizowana spółka realizująca kompleksowo wizualne efekty specjalne na potrzeby produkcji filmowych i telewizyjnych.

• A2 multimedia Sp. z o.o. – wyspecjalizowana spółka produkująca i dystrybuująca formaty wideo udostępniane przez Internet. Firma należąca w 50% do ATM Grupa S.A. powołana została w roku 2008 wspólnie z Agora S.A. wydawcą m.in. "Gazety Wyborczej". ATM wchodzi w skład indeksu sWIG80. (przyda się nam ta informacja, do obliczania stopy zwrotu z rynku za pomocy modelu CAPM).

Znane Teleturnieje:

1. - Strzał w 10

2. - Rosyjska ruletka

3. - Awantura o kasę

4. - Życiowa szansa

5. - Gra w ciemno

Popularne Seriale

6. - Pierwsza miłość

7. - Świat według Kiepskich

8. - I kto tu rządzi?

9. - Fala zbrodni

10. – Ojciec Mateusz

I chociaż teleturnieje, może nie są już w większości przypadków transmitowane, to popularne seriale ciągle biją rekordy oglądalności. Oczywiście wyżej wymienione przeze mnie produkcje, to nie wszystko, czym zajmowało się ATM, większość możecie jednak odszukać na wikipedi, która była źródłem moich danych w tej kwesti.

Koniec czysto teoretycznego gdybania o spółce, nie dowiemy się o niej niczego konkretnego, jeśli nie przeprowadzimy analizy fundamentalnej , w pierwszej jej części, przedstawię wskaźniki podstawowe, z którymi większość z nas miała już gdzieś styczność, część druga, będzie poświęcona analizie bardziej wnikliwej, czy też zaawansowanej – jak kto woli to nazywać. Przedstawię tam między innymi WACC, jego źródło pochodzenia, oraz EVA, nie przeprowadzałem wyceny przedsiębiorstwa, ponieważ moim zdaniem, wyceny w celu ustalenia przyszłej prawdopodobnej ceny akcji spółki nie mają większego sensu, większość danych musimy wprowadzać intuicyjnie, więc na jakiej podstawie możemy spodziewać się poprawnego wyniki ? – tej techniki, używamy jedynie do wyceny, w przypadku możliwej fuzji, czy też sprzedaży spółki, i odpowiednio jej właściciel będzie wszelkimi możliwymi sposobami jej cenę zawyżać, natomiast potencjalny kupiec obniżać, a 2 wyceny tą samą metodą ( czy to EVA czy też DCF) mogą różnić się od siebie o 180 stopni.

Część I

Przede wszystkim, aby zwiększyć wiarygodność moich analiz, przedstawiam państwu, wybrane dane finansowe spółki ATM. Oczywiście, jeżeli ktoś nie ufa mi na tyle – może te same dane pobrać ze strony ATM, którą znajdziemy na www.gpw.pl (z resztą, tak jak i wszystkich innych spółek akcyjnych).

Mając te dane możemy przejść do podstawowej analizy wskaźnikowej ATM’u. Najpierw przedstawię państwu wybrane wskaźniki, następnie wszystkie zinterpretujemy, bo to jest dużo ważniejsze niż same obliczenie

.

Zacznijmy od początku.

•

Dynamika majątku całkowitego – nie mając danych z roku 2008, nie obliczymy dynamiki na rok 2009, (przypominam, że dynamiką jest procentowy stosunek danej wielkości na chwilę obecną do wielkości w okresie poprzednim). W roku 2010 obserwujemy przyrost majątku o 32% w stosunku do roku poprzedniego, rok 2011 cieszy się mniejszym przyrostem, jedynie o 1%, natomiast ze zmniejszeniem się majątku przedsiębiorstwa, mamy do czynienia w roku 2012, spadek o 15%... Zobaczymy jeszcze, czy odbywało się to kosztem aktywów obrotowych, czy może trwałych, do tego posłuży nam kolejny wskaźnik

•

Unieruchomienie majątku – Dzięki temu wskaźnikowi, pominiemy interpretacje udziału majątku obrotowego w aktywach, ponieważ obrazują one dokładnie to samo, jednak w inny sposób, mówi się, że wskaźnik unieruchomienia majątku powinien być niższy niżeli 1, co świadczyło by o dużej elastyczności przedsiębiorstwa, w naszym wypadku, a raczej w przypadku ATM, Wskaźnik w każdym roku mieści się w przedziale 3-9. Najwyższe nieuruchomienie występuje w roku 2012, gdzie sięga prawie 10 ! – dziesięciokrotne większy majątek trwały, niżeli obrotowy. Oczywiście zależy to w dużej mierze od rodzaju działalności przedsiębiorstwa.

•

ROS – Rentowność sprzedaży od roku 2009 do roku 2011 ciągle rosłą ! natomiast tak jak i z pozostałymi wskaźnikami, w roku 2012 osiągała najniższą wartość, niespełna 4% !

•

ROA – chociaż rentowność sprzedaży, nie utrzymywała ciągle tempa wzrostowego, to mimo tego w roku 2012 osiągnęła, najniższą wartość spośród wszystkich analizowanych lat. Znaczy to mniej więcej tyle, że jedna złotówka zainwestowana w aktywa przedsiębiorstwa generowała w roku 2012 0,02 zł Zysku netto.

•

ROE – Bardziej rentowne niżeli aktywa, okazał się kapitał własny w roku 2012 każda zainwestowana w niego złotówka, generowała zysk na poziomie 0,03 zł.

•

AROA/AROE – pochodne ROA, i ROE, do wyliczenia jednak, zamiast zysku netto, korzystamy z NOPAT – realnego zysku operacyjnego, po odliczeniu podatków. – Zysk bardziej wiarygodny, jednak nie jest podawany w raportach finansowych spółek – więc musimy obliczyć go samemu, może właśnie dlatego, że jest bardziej wiarygodny… .

•

ESP – Czyli zyskowność każdej akcji, przedsiębiorstwa, mimo nie dużych wyników, jeszcze bardziej deprymuje najniższy poziom wskaźnika, a najbliższym – roku 2012.

•

Kapitał stały – czyli zsumowane zadłużenia długoterminowe, oraz kapitał własny.

•

II stopień pokrycia – czyli stosunek kapitału stałego, do aktywów trwałych, wskaźnik ten, pokazuje nam, czy jest spełniona Złota zasada bilansowa, jednak tylko wtedy, kiedy II stopień pokrycia jest wyższy, lub równy 1, i może finansować aktywa obrotowe przedsiębiorstwa.

•

KON – kapitał obrotowy netto, pokazuje nam w jakim zakresie aktywa obrotowe są finansowane są kapitałem stały, w latach 2010, 2011 oraz 2012 wartości te są ujemne, Czyli, to zadłużenia krótkoterminowe muszą finansować aktywa obrotowe… a to źle. Ponieważ zadłużenie krótkoterminowe jest bardziej ryzykowne.

•

Płynność finansowa – widzimy, że spółka ma do czynienia, z bardzo niską płynnością finansową ( przez co wycena za pomocą DCF nie odzwierciedlałaby faktycznej wartości przedsiębiorstwa). Najniższa płynność występowała w roku 2011, jednakże w roku 2012 była troszkę wyższa, za pewne wynika to z niskiego zadłużenia krótkoterminowego w roku 2012, co jest oczywiście, jak najbardziej korzystne. Szybka płynność, ujmuje jedynie zapasy z aktywów obrotowych, przez co tak wyliczona płynność jest jeszcze niższa, jednak w przypadku ATM nie dużo niższa, przez niewielką ilość zapasów.

•

Zadłużenie ogółem - Widzimy niewielki poziom zadłużenia (0,23) w roku 2009, jednak w roku 2010 zwiększył się on prawie dwukrotnie (0,40), zaciągnięte kredyty i pożyczki z roku 2010 są jednak regularnie spłacane, ponieważ w ciągu kolejnych lat, poziom zadłużenia stopniowo maleje. Najważniejszym, plusem roku 2012 jest duże zadłużenie długoterminowe, (zazwyczaj mniej oprocentowane, i bezpieczniejsze niżeli zadłużenie krótkoterminowe).

Refleksje na temat tej analizy pozostawiam państwu, chociaż ciężko nie zauważyć, że rok 2012 pod względem większości wskaźników, był rokiem najgorszym, średni kurs spółki zdecydowanie niższy niżeli w latach 2011 i 2010.

* Z uwagi na niemalże dwukrotnie przekroczony limt 10,000 znaków, dalsza część analizy w poście poniżej

Dodano 2013-05-02 16:53

Część II

Czyli analiza fundamentalna w zakresie bardziej zaawansowanym, Najpierw przedstawię tabelę wyników, a następnie ich interpretacje, później dla tych, którzy bardziej interesują, Analizą fundamentalną, przedstawię dokładniejsze wyliczenie WACC, i co skąd się tam bierze, jednak nie będę zbytnio wchodzić w szczegóły, żeby nikogo zbytnio nie zanudzić, jeśli ktoś będzie naprawdę zainteresowany tą tematyką, to zapewne będzie się dokształcać w tym kierunku samemu, a wszystkie pytania można kierować do mnie na PW

.

•

Wskaźnik rotacji należności w dniach – w roku 2009 oraz 2010 należności były spłacane przez konsumentów w ciągu 122, i 195 dni. Jest to oczywiście długi termin, gdyż wg. Prof. Gabrusewicza, termin ten powinien wynosić, od 21-52 dni. Czyli w roku 2011 i 2012, wskaźnik mieścił się w wyznaczonym przedziale.

•

Wskaźnik rotacji zapasów w dniach – Z tak niskich wyników, możemy dojść do wniosków, że zapasy były bardzo szybko wydawane przez przedsiębiorstwo. Mogła mieć na to wpływ niska ilość zagregowanych zapasów w ostatnich latach.

•

Okres spłaty zobowiązań – Czyli w przeciągu ilu dni średnio przedsiębiorstwo spłacało należne zobowiązania, dłuższy termin jest korzystniejszy dla przedsiębiorstwa, gdyż nie ma ono presji związanej ze szybką spłatą, jednak może być negatywnie odbierany przez klientów – oczywiście tylko przez tych, którzy nie zdają sobie sprawy z tego, jak poprawnie ten wskaźnik zinterpretować . Szybka spłata zobowiązań w roku 2012 jest związana, ze zmniejszającym się zadłużeniem w tym roku.

•

IC - jest to suma KON oraz trwałych aktywów rzeczowych przedsiębiorstwa, w przypadku ATM, KON w 3 analizowanych latach był ujemny, przez co pomniejszał IC – to natomiast wpływało na mniejszą Ekonomiczną wartość dodaną spółki (EVA).

•

ROIC – Czyli % korzyści z prowadzenia działalności, najważniejsze jest, aby ROIC przewyższało średnio ważony koszt kapitału…jak jest w przypadku ATM ? – wystarczy spojrzeć.

•

WACC- Średnio ważony koszt kapitału. I tutaj zatrzymamy się na dłużej. Ostatnio rozmawiałem z pewnym inteligentnym człowiekiem, który zgodził się, ze raporty „niezależnych” analityków często ustalają sobie WACC na wygodnym dla nich poziomie, przez co czasem wydają niedorzeczne rekomendacje. Specjalnie podkreśliłem słowo niezależny – ponieważ uważam, że takich analityków jest bardzo mało, jeśli w ogóle są, a tych którzy istnieją, żadna spółka nie prosi o rekomendacje, gdyż były by one gorsze niżeli ta którą przeprowadzi analityk… powiedzmy zależny

. Skąd ja brałem dane do obliczenia WACC ? – najpierw pokaże państwu tabelki, które posłużyły mi do obliczania tego kosztu. Następnie powiemy sobie co skąd się bierze, w wielkim skrócie oczywiście

Kapitał akcyjny, Zyski zatrzymane, oraz kapitał obcy, znajdziemy w sprawozdaniu finansowym spółki, na stronie www.gpw.pl. Ich % udział jest stosunkiem każdej wartości do wartości łącznej, wyrażony w procentach oczywiście. Największym problemem jest koszt tych wartości…skąd możemy wiedzieć ile kosztuje kapitał akcyjny ?

Otóż ! istnieje wiele modeli, dzięki którym możemy „oszacować” ten koszt, między innymi model GORDONA, lub CAPM – którym ja się posłużyłem, z tego względu, że jest on powszechnie używany, a model GORDONA, nie może zostać użyty, jeżeli spółka nie wypłacała dywidend. Cena kapitału akcyjnego na podstawie CAPM to :

Rf+B(Rm-Rf)

Gdzie Rf- to stopa pozbawiona ryzyka (ja korzystałem ze stopy procentowej obligacji państwowych, ponieważ, choć czysto teoretycznie państwo może zbankrutować, dzieje się to niezwykle rzadko, a ta inwestycja, jest jedną z najbezpieczniejszych).

Rm – stopa zwrota z rynku, w wypadku ATM posłużyłem się stopą zwrotu z sWIG80, gdzieś jest to indeks ATM’u.

B – współczynnik beta, i tutaj pojawia się problem gdyż : jest to stosunek kowariancji stóp zwrotu ATM oraz z rynku do wariancji stóp zwrotu z rynku …nie ważne czy podałem dobry wzór bo…można liczyć to dużo łatwiej, za pomocą linii regresji w Excelu, poleca się obliczania z 3-10 lat, gdzie nie zaleca się czasu dłuższego niż 10 lat. Ja korzystałem z 5 ostatnich lat, przy obliczaniu każdego współczynnika beta w latach 2009,2010,2011 oraz 2012.

Mając wszystkie te dane podstawiamy do jakże prostego, wzoru modelu CAPM ( który pokazałem już wcześniej).

Mamy koszt kapitału akcyjnego ! tak więc mnożymy go przez % udział kapitału akcyjnego…ale co z kosztem zysków zatrzymanych ? – są naprawdę tysiące sposobów szacowania tych zysków, ja używam kosztu alternatywnego – czyli utraconych możliwości, mnożyłem % udziałów zysków zatrzymanych, przez średnią rentowność obligacji państwowych – 5 letnich.

Koszt kapitału obcego, to głównie uśredniony koszt pożyczek, skąd mamy wiedzieć jak wysoko oprocentowane były pożyczki i kredyty ATM ? to proste! W raporcie finansowym, przy „kredytach i pożyczkach” widnieje nota nr 20. W wyjaśnieniu podane są oprocentowania tych kredytów, jedyne co musimy zrobić to je uśrednić. W końcowym elemencie ustalania WACC, ustalamy koszty poszczególnych elementów przez ich zsumowania – i gotowe !.

Przypominam, że dla każdego roku musimy zrobić to z osobna, łącznie z wyznaczeniem współczynnikiem B, co jest jednym z bardziej pracochłonnych zadań, które nas czeka. Ciekawostką jest, że beta wynosiła średnio 0,74 więc jest mniejsza, niż 1 to oznacza, że akcje ATM są akcjami defensywnymi, na które rynek nie oddziałuje w duży sposób, i nie ma na nie wielkiego wpływu.

Koniec marudzenia – nie opisywałem tego wszystkiego, żeby pochwalić się, jak ciężko liczy się WACC…i ile to wymaga pracy. Wręcz przeciwnie, jeśli ktoś to lubi, to staje się to czystą przyjemnością, pokazuje to dlatego, żeby moja analiza stała się dla państwa bardziej wiarygodna.

• EVA- na koniec ekonomiczna wartość dodana. Statystyk powiedział by, że jeżeli EVA występuje w „kratkę” jeden rok jest dodatnia ( przedsiębiorstwo zwiększa swoje zasoby/wartość) natomiast w kolejnym jest ujemna ( przedsiębiorstwo pomniejsza swoją wartość), rok 2013 powinien być tym rokiem, w którym EVA przyjmie wartości ujemny, czyli ROIC przewyższy WACC – jednak nie jest to wcale takie proste jakby mogło się statystyką wydawać, nie dowiemy się, jak spółka poradzi sobie w roku 2013, póki nie dostaniemy do ręki sprawozdań finansowych za ten rok. Pozytywnym zjawiskiem jest większy wzrost EVA w stosunku do jego wartości ujemnych, w latach 2010 i 2012, który naprawdę jest nieduży.

Część III

Omawiając szczegółowo fundamenty przedsiębiorstwa pozostaje nam tylko jedno… Analiza techniczna, pomoże nam ona wyznaczyć odpowiedni moment wejścia, jeśli ktoś na podstawie powyższej analizy zdecydował się w spółkę zainwestować. Zacznijmy tak jak ostatnio od zestawienia Analizy Technicznej z wykonaną poprzednio Analizą fundamentalną,

Wg analizy Fundamentalnej możemy wykonać odpowiedni ranking poszczególnych analizowanych lat ( od najlepszego do najgorszego) 2011,2010,2009,2012.

Oczywiście „ranking” jest tylko moim odczuciem subiektywnym, po przeprowadzeniu analiz, i ich wynikach. Każdy może ustalić sobie, swój, pod względem tego, jakie dane są dla niego najważniejsze. AT obrazuje nam to nieco inaczej :

Średni kurs spółki, liczyłem na podstawie kursów zamknięcia z całego roku. Tak jak widzimy, najlepszym okazuje się bezkonkurencyjnie rok 2011, za nim 2010, ale rok 2012 jest wyżej niżeli rok 2009…dlaczego ? dlatego, że AF była korzystniejsza ? – hmm wg. Mnie opiera się to na założeniu „rynek dyskontuje wszystko” zgodnie z teorią Dowa, A rok 2012 w AT jest rokiem lepiej wyglądającym niżeli 2009 ze względu na nadzieje inwestorów, związanych z tą spółką.

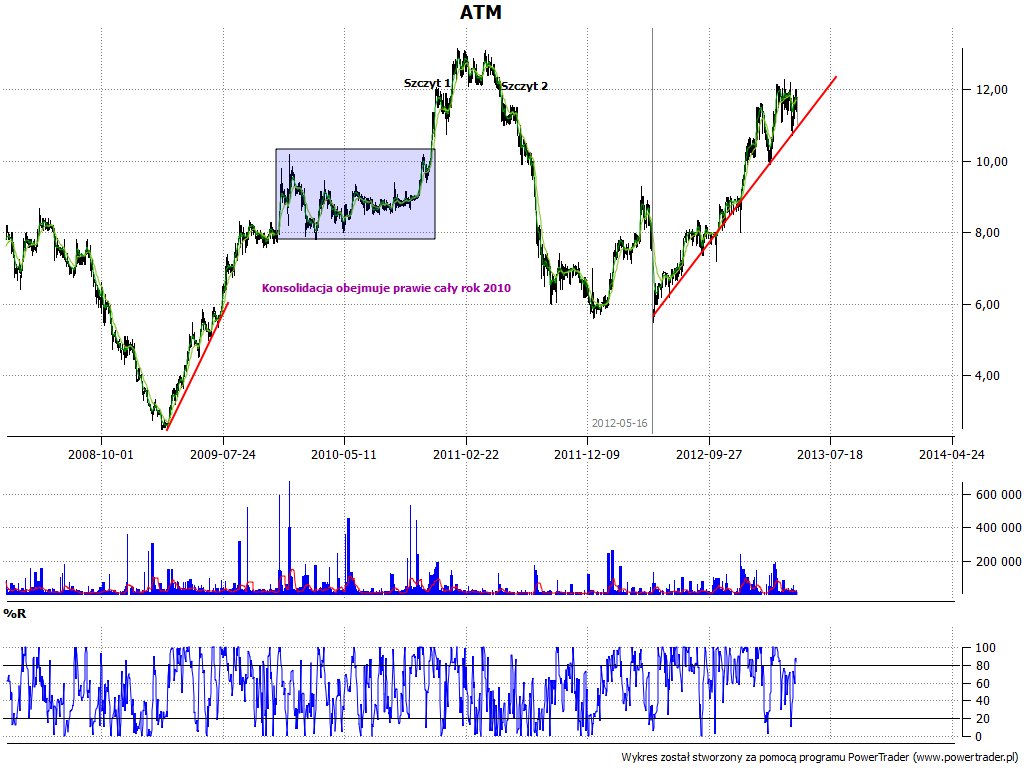

Analiza „historyczna” na podstawie 4 ostatnich lat. Więc jedziemy od początku, od roku 2009 do jego połozy silny trend wzrostowy, natomiast cały rok 2010 w konsolidacji (trend horyzontalne, nazywany inaczej bocznym). – Jak to mówią, im dłużej w konsolidacji, tym mocniejsze będzie wybicie, tak było i tym razem, rok 2011 to rok „chwały” dla inwestorów, którzy zainwestowali w ATM, jednak do czasu, wszystko zaczęło się po ich myśli, jednak po uformowaniu się podwójnego szczytu, kurs diametralnie spadł do 6zł, z ponad 12…czyli 50% spadek wartości !. Na wykresie zaznaczyłem jednak szarą pionową linią, nowy, silny trend wzrostowy, który trwa od maja roku 2012 do dziś… - łatwo analizować historię, trudniej prognozować co może wydarzyć się jutro, jednak spróbujmy

.

Linią czerwoną pogrubioną, zaznaczyłem linię trendu – oczywiście jest to trend wzrostowy, który jak już wcześniej mówiłem, rozpoczął się w maju roku 2012, a trwa do dziś. Nic nie zanosi na zmianę trendu, jednak, czy oby z czasem nie zaczął on przyśpieszać ? poziomą linią czerwoną zaznaczyłem silny opór, któremu kurs uległ już trzykrotnie, i nie zdołał go przebić- miejmy nadzieję, ze niedługo się uda. Kolejna linia zielona to najbliższe wsparcie… ciężko odczytać jak dalej może zachować się kurs, liczyłbym jednak na kontynuację trendu, osobiście zaczekam na przekroczenie jednej z czerwonych linii, w przypadku linii wyznaczającej trend, zaczekam z zakupem, natomiast, zainteresowałbym się zakupem akcji, po przebiciu silnego oporu, gdyż mogło by to oznaczać gwałtowny wzrost ceny, spowodowany sinym wybiciem byków – mam nadzieję, ze towarzyszyć będzie temu duży wolumen, który potwierdzi moje przewidywania.

Tym, którzy dobrnęli do końca moich wypocin pragnę serdecznie podziękować, gdyż wykazaliście się nie lada cierpliwością, i silną wolą. W razie jakichkolwiek próśb lub pytań proszę pisać PW, lub kontaktować się ze mną mailowo : ribivip@gmail.com. Do dyskusji zapraszam na forum.

Pozdrawiam, Ribi !

Edytowany 5 raz-y, ostatni raz: 2017-01-15 17:58:47